Menurut data Bank Indonesia, hingga Februari 2023 jumlah pengguna layanan QRIS telah mencapai 30,87 juta. Sekurangnya ada 121,8 juta transaksi menggunakan QRIS, membukukan nilai lebih dari Rp12,28 triliun. Seperti diketahui, QRIS telah mengakomodasi berbagai jenis transaksi, baik untuk gerai online maupun offline.

Pemerintah pun terus mendorong penggunaan QRIS seiring dengan agenda peningkatan transaksi nontunai di kalangan masyarakat. Sehingga ekosistem penggunanya disinyalir masih akan terus bertambah di waktu mendatang, seiring dengan indeks literasi keuangan yang juga meningkat. Hal ini menjadikan implementasi pembayaran QRIS untuk bisnis menjadi sangat krusial saat ini, agar bisnis tetap bisa memberikan nilai kompetitif kepada konsumennya.

Artikel ini akan membahas lebih lanjut tentang QRIS untuk bisnis, termasuk panduan lengkap dan mudah terkait cara membuat QRIS untuk menerima transaksi bisnis.

Manfaat QRIS untuk Bisnis

QRIS (Quick Response Code Indonesian Standard) telah menjadi bagian penting dari ekosistem pembayaran di Indonesia dan dapat memberikan banyak manfaat bagi bisnis dalam berbagai industri. Meningkatkan aksesibilitas dan kecepatan pembayaran bagi pelanggan adalah salah satu faktor utama yang membuat QRIS semakin populer di kalangan bisnis di Indonesia.

Berikut ini sejumlah alasan mengapa bisnis perlu menerapkan QRIS sebagai salah satu opsi pembayarannya:

1. Peningkatan Penjualan

Bisnis yang menyediakan opsi pembayaran QRIS berpotensi mendapatkan peningkatan penjualan. Hal ini didorong dengan pengalaman pengguna yang lebih baik, khususnya di kalangan milenial dan gen Z. Penggunaan QRIS memungkinkan bisnis menerima berbagai jenis aplikasi pembayaran (baik itu mobile wallet maupun mobile banking).

Digitalisasi pembayaran ini biasanya juga menjadi gerbang utama menuju transformasi ke ranah digital yang lebih luas — misalnya dilanjutkan dengan membuka peluang di aplikasi e-commerce atau grocery.

2. Tata Kelola yang Lebih Baik

Berdasarkan hasil survei yang dirangkum dalam MSME Empowerment Report 2022 oleh DSInnovate, 24% UMKM di Indonesia masih mengalami kesulitan dalam pengelolaan arus kas. Sementara 30,8% juga mengalami isu dalam proses transaksi. Implementasi QRIS dapat menyiasati isu tersebut, karena digitalisasi pembayaran yang dilakukan dengan QRIS dapat mengotomasi proses pencatatan dan pembayaran di merchant yang dikelola.

Dengan QRIS, seluruh transaksi keluar dan masuk tercatat secara otomatis. Bahkan sejumlah aplikasi penyedia pembayaran QRIS turut menghadirkan fitur dasbor yang dapat memudahkan pengelola bisnis untuk mendapatkan laporan keuangan secara terpadu.

3. Biaya yang Lebih Terjangkau

Memang, sejak 1 Juli 2023 penggunaan QRIS oleh merchant tidak lagi gratis seperti sebelumnya. Saat ini penggunaan QRIS dikenakan biaya layanan atau sering disebut dengan merchant discount rate (MDR). Untuk usaha ultra-mikro, tarif yang dikenakan 0,3%, sedangkan untuk usaha yang lebih besar 0,7%. Kendati demikian, jika dibandingkan dengan metode pembayaran lain yang biasa dimanfaatkan ritel, misalnya kartu debit dan kartu kredit, MDR QRIS bisa dikatakan lebih murah.

4. Memudahkan Akses ke Permodalan

Dengan mendigitalkan transaksi, pemilik bisnis berpotensi untuk meningkatkan kualitas skor kredit yang dimiliki. Data transaksi tersebut, saat ini menjadi salah satu variabel penting dalam analisis skor kredit oleh lembaga jasa keuangan. Pada akhirnya, dengan skor kredit yang baik, jika membutuhkan permodalan untuk ekspansi bisnis, pemilik bisnis bisa mendapatkannya dengan mudah, baik dari perbankan ataupun lembaga pemberi pinjaman lainnya.

Melalui platform Open Finance seperti yang disediakan Brankas, lembaga jasa keuangan bisa mengakses data-data tersebut secara mudah untuk meningkatkan performa dan kualitas pinjaman mereka.

Cara Membuat QRIS untuk Bisnis

Berikut ini langkah-langkah yang dapat diikuti dalam membuat QRIS untuk menunjang transaksi pembayaran bisnis:

1. Pahami Karakteristik Bisnis

Fase ini sering dilupakan ketika melakukan transformasi digital, padahal akan menjadi salah satu faktor penentu dari pemilihan strategi ke depan. Terkait dengan implementasi QRIS, pebisnis perlu memahami betul bagaimana kebiasaan transaksi yang dilakukan oleh konsumennya. Dari best practices yang ada, biasanya terdiri dari dua pendekatan berikut ini:

-

Menggunakan mesin EDC; kode pembayaran QRIS bisa di-generate melalui mesin EDC tertentu dari bank atau penyedia layanan point of sales yang dipilih. Pendekatan ini bisa diaplikasikan oleh pemilik bisnis, jika intensitas metode pembayaran lainnya seperti menggunakan kartu masih tinggi. Sehingga memudahkan pemilik bisnis untuk memusatkan pencatatan transaksi di satu aplikasi saja. Sejumlah penyedia mesin pembayaran EDC atau POS telah memiliki kapabilitas untuk menghasilkan kode QRIS, salah satunya Yokke. Model ini juga cocok diterapkan untuk ritel skala menengah dan besar.

-

Tanpa mesin EDC; kode QRIS dapat di-generate melalui aplikasi lalu dicetak untuk memudahkan konsumen melakukan pembayaran. Untuk mendapatkan kode ini, pebisnis bisa memanfaatkan salah satu aplikasi pengelola transaksi bisnis yang ada di pasaran saat ini. Setiap bisnis akan memiliki satu kode QRIS yang dapat digunakan dalam jangka waktu lama.

2. Buat Akun Bisnis

Langkah berikutnya, jika belum punya maka pebisnis harus membuat akun bisnisnya sendiri. Akun ini bisa didaftarkan melalui aplikasi mobile banking, e-wallet, atau layanan keuangan bisnis lainnya. Beberapa aplikasi yang bisa digunakan seperti Yokke, Midtrans, GoBiz, Grab Merchant, Shopee Merchant, dan lain sebagainya. Sementara untuk aplikasi perbankan yang menyediakan opsi bisnis juga ada beberapa, misalnya Bank Jago, BRI, Mandiri, dan sebagainya.

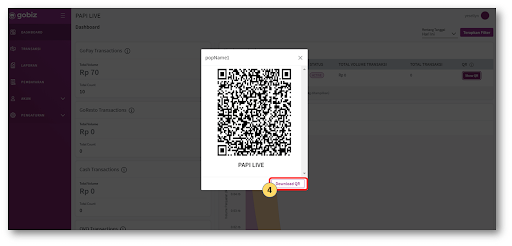

3. Buat Kode QRIS

Setelah mendaftarkan diri ke akun bisnis, generate kode QRIS dari aplikasi yang dimiliki. Menu ini biasanya terdapat di halaman profil pada aplikasi pembayaran digital yang digunakan. Munculkan kode tersebut, lalu unduh dan cetak.

4. Kelola Transaksi Bisnis

Selanjutnya pengguna bisa melakukan pengelolaan transaksi bisnis melalui menu-menu yang ada dalam aplikasi. Untuk catatan arus pembayaran, biasanya ditampilkan resumenya melalui dasbor yang ada pada aplikasi.