Ketika seseorang hendak mengajukan pinjaman ke institusi keuangan —baik itu bank maupun lembaga non bank—biasanya perlu melalui serangkaian tahapan, salah satunya penentuan skor kredit. Pinjaman hanya akan dicairkan manakala skor kredit seseorang tersebut bagus. Karena skor yang bagus mengindikasikan tingkat pengembalian yang baik, menghindarkan pemberi pinjaman akan risiko kredit macet.

Seiring semakin beragamnya mekanisme penilaian kredit, penting bagi calon nasabah mengetahui cara untuk cek dan meningkatkan skor kredit miliknya. Artikel ini akan membahas tentang cara mengetahui apakah skor kredit kamu bagus, dan bagaimana mengantisipasi agar skor tersebut tetap selalu bagus agar pinjaman yang diajukan bisa disetujui oleh lembaga keuangan terkait.

Tentang Skor Kredit

Di Indonesia, penentuan skor kredit utamanya diatur oleh Otoritas Jasa Keuangan (OJK). Regulasi yang banyak dirujuk adalah Peraturan Otoritas Jasa Keuangan Nomor 29/POJK.05/2014.

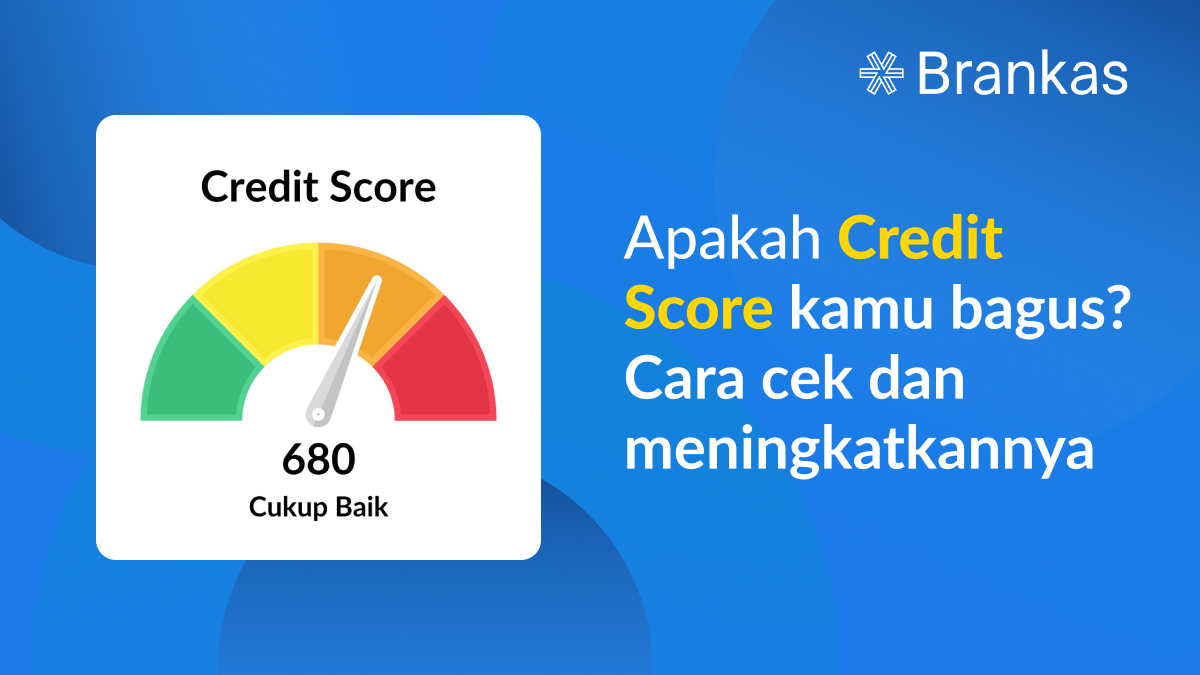

Terkait skor kredit itu sendiri, di Indonesia terdapat berbagai lembaga informasi keuangan yang memberikan layanan tersebut. Metodenya juga berbeda-beda, sehingga menghasilkan indeks skor yang berbeda-beda pula. Salah satu contoh skor kredit yang diberikan adalah rentang nilai antara 300 hingga 850 dengan uraian sebagai berikut:

- Sangat Baik (Excellent): Skor kredit antara 800 hingga 850. Individu dengan skor ini dianggap memiliki reputasi keuangan yang sangat baik dan memiliki kemungkinan tinggi untuk membayar pinjaman tepat waktu.

- Baik (Good): Skor kredit antara 700 hingga 799. Individu dengan skor ini dianggap memiliki reputasi keuangan yang baik dan memiliki kemungkinan yang cukup tinggi untuk membayar pinjaman tepat waktu.

- Cukup Baik (Fair): Skor kredit antara 600 hingga 699. Individu dengan skor ini dianggap memiliki reputasi keuangan yang cukup baik, tetapi mungkin memiliki beberapa catatan kredit yang kurang menguntungkan.

- Kurang Baik (Poor): Skor kredit antara 500 hingga 599. Individu dengan skor ini mungkin memiliki catatan kredit yang buruk atau adanya tunggakan pembayaran yang signifikan.

- Sangat Kurang Baik (Very Poor): Skor kredit di bawah 500. Individu dengan skor ini dianggap memiliki reputasi keuangan yang buruk dan memiliki kemungkinan rendah untuk membayar pinjaman tepat waktu

Skor kredit juga didasarkan pada kemampuan membayar debitur (ketepatan pembayaran pokok dan bunga), atau disebut kolektibilitas kredit. Informasi ini biasanya didapatkan melalui Sistem Layanan Informasi Keuangan (SLIK) yang dikelola OJK. SLIK merupakan sistem informasi yang dikelola oleh OJK untuk mendukung pelaksanaan tugas pengawasan dan layanan informasi di bidang keuangan.

Didasarkan pada tingkat kolektibilitas tersebut, mengacu pada Peraturan Otoritas Jasa Keuangan Nomor 40/POJK.03/2019 tentang Penilaian Kualitas Aset Bank Umum, terdapat lima tingkatan yang disematkan kepada nasabah, sebagai berikut:

- Kolektibilitas 1: Lancar, apabila debitur selalu membayar pokok dan bunga tepat waktu. Perkembangan rekening baik, tidak ada tunggakan, serta sesuai dengan persyaratan kredit.

- Kolektibilitas 2: Dalam Perhatian Khusus, apabila debitur menunggak pembayaran pokok dan/atau bunga antara 1-90 hari.

- Kolektibilitas 3: Kurang Lancar, apabila debitur menunggak pembayaran pokok dan/atau bunga antara 91-120 hari.

- Kolektibilitas 4: Diragukan, apabila debitur menunggak pembayaran pokok dan/atau bunga antara 121-180 hari.

- Kolektibilitas 5: Macet, apabila debitur menunggak pembayaran pokok dan/atau bunga lebih dari 180 hari.

Cara Cek Skor Kredit

Untuk cek skor kredit pribadi, ada dua cara yang bisa dilakukan, yakni dengan permohonan SLIK ke OJK atau menggunakan layanan skor kredit yang disediakan oleh pihak ketiga — yang tentunya sudah mengantongi izin regulator.

Cek Skor Kredit di SLIK OJK

Permohonan SLIK di OJK dapat dilakukan secara offline maupun online. Untuk pengajuan secara offline, dapat mengikuti tata cara berikut ini:

- Pemohon SLIK bisa hadir ke kantor perwakilan OJK terdekat di kotanya masing-masing. Bisa kantor pusat, kantor regional, atau kantor pelaksana layanan IDebKu OJK.

- Siapkan salinan dokumen KTP atau Paspor, atau surat kuasa jika proses pengajuan diwakilkan. Kemudian mengisi formulir pengajuan yang telah disediakan.

- Setelah syarat terpenuhi, OJK akan melakukan penarikan data informasi debitur dan hasil akan dikirimkan melalui email yang didaftarkan.

Sementara itu, jika ingin mengajukan permohonan SLIK secara online, pengguna bisa memanfaatkan layanan iDebKu dengan langkah-langkah sebagai berikut:

- Kunjungi situs iDebKu melalui tautan berikut ini: https://idebku.ojk.go.id. Kemudian pilih tombol “PENDAFTARAN”.

- Isikan data diri sesuai dengan formulir yang disediakan. Kemudian unggah dokumen persyaratan yang diminta oleh platform.

- Setelah pendaftaran berherhasil, pemohon akan menerima email dari OJK yang memuat nomor pendaftaran.

- Untuk melihat status SLIK yang dimohon, masuk kembali ke layanan iDebKu dan pilih tombol “STATUS LAYANAN”, lalu masukkan nomor pendaftaran yang sudah didapat sebelumnya. Biasanya OJK memproses permohonan iDeb dan mengirimkan hasilnya melalui email paling lambat 1 hari kerja setelah pendaftaran dilakukan.

Cek Skor Kredit dengan Layanan Ketiga

Saat ini terdapat sejumlah pengembang layanan skor kredit konsumer yang menjajakan layanannya secara gratis untuk membantu seseorang melihat skor kreditnya. Beberapa nama platform tersebut termasuk Pefindo, Skorlife, CekSkor, CekAja, IDScore, dan lain-lain. Untuk menggunakannya mekanisme langkahnya kurang lebih seperti ini:

- Kunjungi situs web atau unduh aplikasi layanan cek skor kredit yang dipilih.

- Pilih opsi “Cek Skor Kredit” atau “Layanan Skor Kredit” yang tersedia di situs web tersebut.

- Biasanya, pengguna akan diminta untuk membuat akun atau masuk dengan akun yang sudah ada. Jika belum memiliki akun, ikuti langkah-langkah untuk membuat akun baru.

- Setelah masuk, lengkapi formulir atau informasi yang diminta. Anda mungkin perlu memberikan informasi pribadi seperti nama, nomor KTP, nomor telepon, dan sebagainya.

- Setelah Anda mengisi formulir dengan benar, proses verifikasi akan dilakukan. Biasanya akan menerima kode OTP (One-Time Password) melalui SMS atau email untuk memverifikasi identitas Anda.

- Setelah verifikasi selesai, pengguna akan diberikan akses ke skor kreditnya. Pengguna dapat melihat skor kredit dan melihat detailnya, seperti riwayat pembayaran kredit, jumlah pinjaman yang sedang berjalan, dan informasi lainnya yang berkaitan dengan kredit.

Proses pengambilan dan analisis data ini dilakukan dengan mekanisme dan standardisasi yang disesuaikan dengan aturan regulator, sehingga ada jaminan keamanan untuk pemilik platform ataupun konsumen akhir.

Tips Meningkatkan Skor Kredit

Ada sejumlah tips yang dapat diikuti untuk meningkatkan skor kredit. Berikut langkah-langkah umum yang dapat dijadikan strategi dalam meningkatkan skor kredit seseorang:

- Jika masih punya tagihan, pastikan dibayar tepat waktu — jika perlu gunakan fitur penjadwalan otomatis atau auto-debet: Ini dikarenakan salah satu faktor utama yang mempengaruhi skor kredit adalah riwayat pembayaran. Ini berlaku untuk tagihan kartu kredit, pinjaman, atau tagihan lainnya seperti PPOB. Tunggakan pembayaran dapat berdampak negatif pada skor kredit seseorang.

- Sebisa mungkin kurangi utilisasi kredit. Utilisasi kredit mengacu pada persentase kredit yang digunakan dari total kredit yang tersedia. Usahakan untuk menjaga utiliasi kredit sebaik mungkin, idealnya di bawah 30% dari total kredit yang tersedia. Hal ini dapat memberikan sinyal positif bahwa seseorang dapat mengelola kredit dengan baik.

- Jaga durasi kredit. Memiliki riwayat kredit yang panjang dapat memberikan kepercayaan kepada pemberi pinjaman bahwa seseorang memiliki pengalaman dalam mengelola kredit.

- Hindari membuka terlalu banyak layanan kredit baru. Terlalu banyak aplikasi kredit baru dalam waktu singkat dapat memberikan kesan bahwa seseorang membutuhkan banyak kredit atau mungkin sedang menghadapi kesulitan keuangan. Hal ini dapat berdampak negatif pada skor kredit. Usahakan untuk mengurangi jumlah aplikasi kredit dalam jangka waktu yang singkat.

- Perbaiki catatan kredit yang buruk. Jika seseorang memiliki catatan kredit yang buruk, seperti tunggakan atau penundaan pembayaran, berupaya untuk memperbaikinya. Lakukan pembayaran teratur dan hubungi kreditor jika diperlukan untuk mengatur pembayaran yang lebih terjangkau atau menjalin kesepakatan pembayaran.

- Periksa laporan kredit secara berkala. Secara berkala, periksa laporan kredit untuk memastikan tidak ada kesalahan atau informasi yang tidak akurat. Jika ada kesalahan, laporkan ke lembaga informasi kredit untuk diperbaiki

Satu hal yang wajib diperhatikan diingat bahwa memperbaiki skor kredit tidak terjadi secara instan, dan butuh waktu dan konsistensi. Faktor-faktor lain, seperti lamanya riwayat kredit dan jumlah pinjaman yang pernah diambil, juga mempengaruhi skor kredit. Selalu mengikuti kebijakan dan praktik keuangan yang sehat dapat membantu membangun dan meningkatkan skor kredit seiring waktu.

Pengembangan Credit Scoring di Indonesia

Banyaknya pengembang layanan skor kredit tersebut tidak terlepas dari makin mudahnya akses ke infrastruktur pendukung, salah satunya berkat adanya platform berbasis Open Finance. Salah satu penyedia platform yang memudahkan pengembang untuk membuat layanan credit scoring adalah Brankas. Melalui layanan Brankas Data API, pengembang bisa menghadirkan kapabilitas untuk mengizinkan pengguna mensinkronisasi data keuangan bank mereka ke dalam platform, beberapa data lain yang dapat dipergunakan untuk skor kredit dan e-KYC yang Brankas sediakan juga meliputi e-wallet, dan data kartu kredit VISA.