Perkembangan pesan teknologi informasi dan komunikasi telah mengubah cara kita melakukan transaksi keuangan, terlebih dengan masifnya penetrasi internet dan ponsel pintar. Salah satu layanan yang kini banyak diminati adalah E-Payment sebagai sub-bagian dari ekosistem teknologi finansial (fintech). E-Payment menjadi alternatif bagi metode pembayaran tradisional yang mengharuskan adanya uang tunai sebagai medium transaksi.

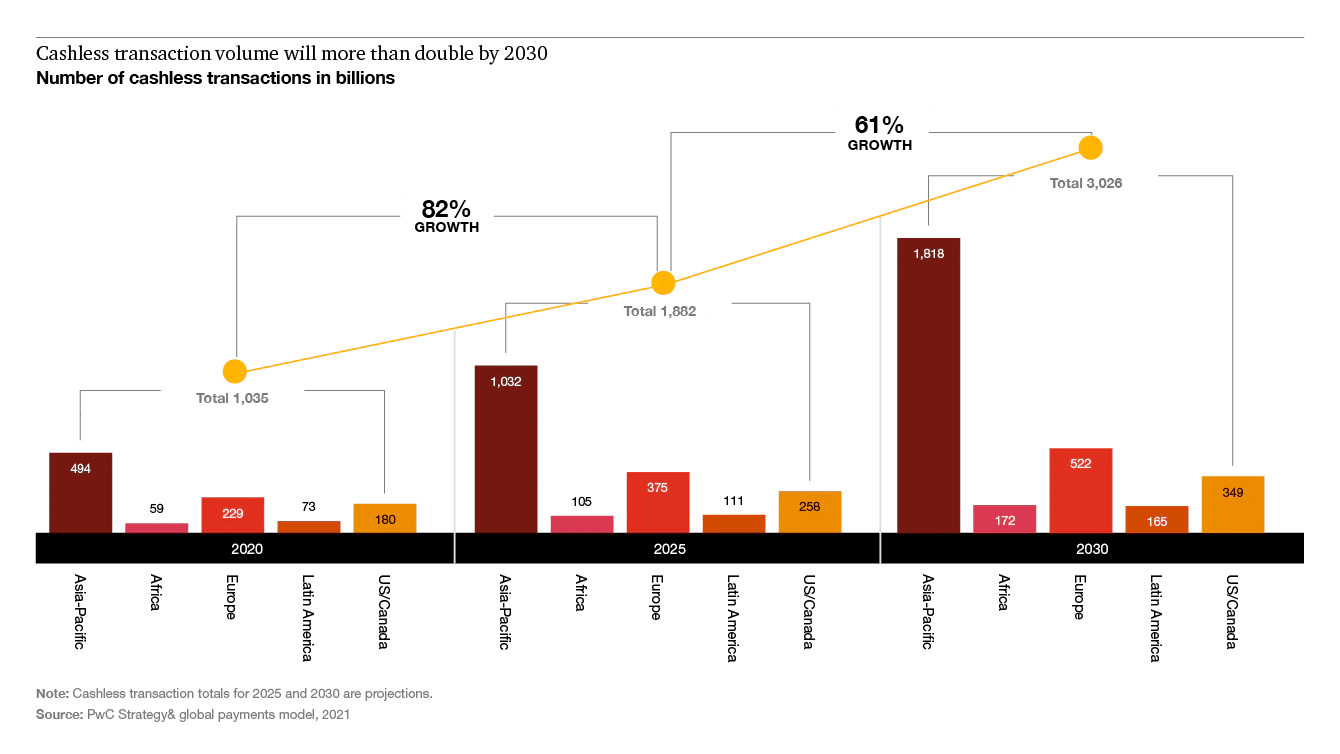

Menurut laporan yang diterbitkan oleh PwC, tren pembayaran nontunai akan terus meningkat dari tahun ke tahun — bahkan diproyeksikan mencapai 2x lipat di tahun 2030 dan Asia Pasifik menempati tren pertumbuhan teratas dibandingkan wilayah lainnya. Tentu ini menjadi sebuah kesempatan emas bagi pelaku industri pembayaran nontunai atau E-Payment untuk berinovasi dan memperluas cakupan pasarnya. Menurut data Bank Indonesia seperti dikutip Katadata, per April 2022 transaksi nontunai menggunakan uang elektronik tumbuh 50,3% yoy dan perbankan digital tumbuh mencapai 71,4%.

Dalam artikel ini, kita akan membahas secara lebih mendetail tentang E-Payment sebagai bagian penting dalam masa depan industri pembayaran di dunia dan di Indonesia. Di dalamnya akan mengulas definisi E-Payment, manfaat E-Payment, hingga spesifik perkembangannya di Indonesia saat ini.

Apa itu E-Payment?

E-Payment (Electronic Payment) adalah metode pembayaran yang dilakukan secara elektronik melalui jaringan komputer atau perangkat digital. Dalam kinerjanya, E-Payment memanfaatkan teknologi komunikasi dan informasi, seperti internet, perangkat seluler, kartu kredit/debit, atau sistem pembayaran elektronik lainnya, untuk memfasilitasi proses pembayaran. Dengan menggunakan E-Payment, transaksi keuangan dapat dilakukan secara cepat, efisien, dan aman.

E-Payment memungkinkan orang untuk melakukan transaksi keuangan, seperti membayar tagihan, mentransfer uang, atau melakukan pembelian barang dan layanan secara online. Saat ini ada sejumlah layanan E-Payment yang banyak dimanfaatkan oleh masyarakat, baik yang disediakan oleh lembaga perbankan maupun perusahaan fintech, berikut variannya:

- Pembayaran Kartu

Ini menjadi salah satu metode yang paling populer saat ini. Pembayaran dilakukan dengan menggunakan kartu kredit atau debit yang terhubung dengan rekening bank. Informasi kartu digunakan untuk mengotorisasi dan memproses pembayaran. Menurut statistik Bank Indonesia (BI), jumlah kartu debit atau kartu ATM yang beredar per Juli 2023 mencapai 244,06 juta unit. Sementara di periode yang sama, jumlah kartu kredit yang tersebar baru ada 16,58 juta unit.

- Mobile Payment

Pembayaran dilakukan melalui perangkat seluler, seperti smartphone atau tablet. Contoh populer dari metode ini adalah pembayaran melalui aplikasi seperti Apple Pay, Google Pay, Samsung Pay, dan sebagainya. Menurut data yang dihimpun Statista, dari top 10 platform mobile payment populer di dunia telah memiliki 3,37 miliar pengguna jika dikombinasikan dengan proposisi 72% di antaranya datang dari kalangan milenial.

- Internet & Mobile Banking

Transaksi pembayaran dilakukan melalui perbankan elektronik, di mana pengguna dapat mentransfer uang dari rekening bank mereka ke rekening lain atau membayar tagihan secara online. Internet Banking dapat diakses melalui browser di perangkat komputer, sementara Mobile Banking biasanya berbentuk aplikasi mobile di Android ataupun iOS. Umumnya saat ini layanan Internet/Mobile Banking telah menjadi salah satu manfaat yang didapat oleh pemilik rekening bank.

- E-Money

Varian E-Payment berikutnya yang populer adalah E-Money alias uang elektronik. Ini juga merupakan sistem pembayaran elektronik yang memudahkan pengguna untuk bertransaksi secara nontunai. Di Indonesia, merujuk pada aturan BI, E-Money terbagi ke dalam dua bentuk, yakni berbasis chip dan berbasis server. E-Money berbasis chip biasanya berbentuk kartu seperti e-toll card. Sementara yang berbasis server berbentuk aplikasi pembayaran digital yang terpasang di ponsel pintar. Menurut data terkini BI, per awal 2023 ada sekitar 1,02 miliar unit E-Money yang digunakan oleh masyarakat di tanah air.

- E-Wallet

E-Wallet merujuk pada platform atau aplikasi penyimpanan nilai digital yang memungkinkan pengguna untuk melakukan transaksi keuangan, pembayaran, dan transfer dana melalui perangkat seluler mereka. E-Wallet sering kali terhubung dengan rekening bank, e-money atau kartu kredit pengguna, dan dapat digunakan untuk berbagai tujuan, mulai dari pembelian di toko fisik dan online hingga pembayaran tagihan, pengisian pulsa, atau transfer uang kepada individu lain. Beberapa platform E-Wallet di Indonesia termasuk Gopay, OVO, LinkAja, Dana, dan sebagainya.

- Payment Gateway

Payment gateway adalah platform yang memfasilitasi transaksi pembayaran online antara pelanggan, penjual, dan lembaga keuangan. Payment gateway berperan sebagai perantara yang mengamankan dan memproses informasi pembayaran secara online, memungkinkan pengguna untuk melakukan pembelian barang atau layanan secara elektronik. Berikut ini beberapa penyedia layanan payment gateway di Indonesia: Midtrans, Doku, Xendit, Yokke, dan lain-lain.

Sejarah Perkembangan E-Payment

Sejarah E-Payment dimulai pada tahun 1990-an dengan munculnya Internet dan perkembangan teknologi komunikasi. Sejak itu, E-Payment terus berkembang dengan adopsi teknologi baru seperti teknologi NFC, QR code, dan biometrik. Industri ini terus berinovasi untuk memberikan pengalaman pembayaran yang lebih aman, cepat, dan mudah bagi pengguna di seluruh dunia.

Berikut ini infografik gambaran perkembangan E-Payment di dunia:

Manfaat E-Payment

E-Payment memberikan sejumlah manfaat yang signifikan bagi masyarakat. Berikut adalah beberapa manfaat E-Payment untuk masyarakat:

- Kemudahan dan Keterjangkauan: E-Payment memudahkan masyarakat dalam melakukan pembayaran tanpa perlu membawa uang tunai. Masyarakat dapat melakukan pembayaran dengan mudah menggunakan perangkat seluler atau kartu kredit/debit mereka. Ini menghilangkan kebutuhan untuk mencari uang tunai atau menunggu kembalian saat berbelanja.

- Efisiensi Waktu: E-Payment mempercepat proses pembayaran dengan transaksi yang cepat dan mudah. Masyarakat tidak perlu menghabiskan waktu berlama-lama dalam antrian atau proses manual pembayaran. Hal ini memungkinkan mereka untuk menggunakan waktu dengan lebih efisien.

- Keamanan Finansial: E-Payment menyediakan lapisan keamanan tambahan bagi masyarakat dalam melakukan pembayaran. Informasi finansial seperti nomor kartu kredit atau rekening bank dilindungi melalui teknologi enkripsi dan protokol keamanan yang canggih. Ini membantu mencegah penipuan atau pencurian identitas yang mungkin terjadi dalam transaksi keuangan.

- Pelacakan dan Pengelolaan Keuangan: E-Payment memungkinkan masyarakat untuk melacak dan memeriksa riwayat transaksi mereka dengan mudah. Dengan menggunakan aplikasi dompet digital atau layanan perbankan online, mereka dapat melihat semua pembayaran yang telah dilakukan. Ini membantu dalam mengelola keuangan pribadi, memantau anggaran, dan menganalisis pengeluaran.

- Pembayaran Tagihan yang Mudah: E-Payment mempermudah pembayaran tagihan bulanan seperti listrik, air, telepon, internet, dan lainnya. Masyarakat tidak perlu lagi mengantri di loket pembayaran atau mengirimkan cek melalui pos. Mereka dapat dengan cepat dan mudah membayar tagihan tersebut melalui aplikasi dompet digital atau layanan perbankan online.

- Transaksi Online yang Aman: E-Payment memungkinkan masyarakat untuk berbelanja secara online dengan aman. Mereka dapat melakukan pembelian di situs web atau aplikasi e-commerce dengan menggunakan metode pembayaran elektronik yang aman dan terpercaya. Hal ini memungkinkan akses ke berbagai produk dan layanan tanpa harus pergi ke toko fisik.

- Inklusi Keuangan: E-Payment membantu meningkatkan inklusi keuangan dengan memberikan akses ke layanan perbankan dan pembayaran digital. Masyarakat yang sebelumnya sulit mengakses sistem perbankan tradisional kini dapat menggunakan E-Payment melalui perangkat seluler mereka. Hal ini membuka peluang untuk berpartisipasi dalam ekonomi digital, membuat transaksi keuangan menjadi lebih inklusif.

Baca juga: Brankas Memperoleh Lisensi PJP 3 dari Bank Indonesia, Membuka Peluang Baru untuk Inovasi Sistem Pembayaran

Perkembangan E-Payment di Indonesia

Di Indonesia, E-Payment mengalami perkembangan yang pesat dalam beberapa tahun terakhir. Terlebih pemerintah juga telah mendukung perkembangan E-Payment melalui program Gerakan Nasional Non-Tunai (GNNT) yang bertujuan untuk mendorong transaksi non-tunai di berbagai sektor. Semakin banyak inovasi dan kolaborasi antara perusahaan teknologi, bank, dan bisnis di Indonesia untuk memperluas adopsi E-Payment dan mempermudah aksesibilitas bagi masyarakat.

Terkait pembayaran, BI juga telah meluncurkan Standar Nasional Open API Pembayaran (SNAP) guna menciptakan industri sistem pembayaran yang sehat, kompetitif, dan inovatif; mendorong integrasi, interkoneksi, interoperabilitas, serta keamanan dan keandalan infrastruktur sistem pembayaran; dan/atau meningkatkan praktik pasar yang sehat, efisien, dan wajar dalam penyelenggaraan sistem pembayaran. Adanya SNAP disambut baik oleh ekosistem industri keuangan, termasuk mendorong terbentuknya sistem Open Finance yang lebih baik di Indonesia.

Brankas merupakan perusahaan fintech Open Finance yang menyediakan solusi lengkap, termasuk salah satunya untuk mendukung infrastruktur E-Payment. Terkait pembayaran digital, Brankas Direct dan Disburse dapat diaplikasikan di layanan digital pelanggan memanfaatkan mekanisme Open API. Hal ini memungkinkan platform tersebut memiliki kapabilitas transfer/pengiriman uang baik kepada pengguna perorangan, bisnis, maupun secara banyak melalui sistem terpadu.

Open API E-Payment Brankas didesain untuk dapat secara intuitif mengakomodasi berbagai model bisnis, mulai dari insurtech, fintech lending, e-commerce, e-wallet, dan lain-lain. Hal yang paling menarik, Brankas telah bermitra dengan berbagai bank terkemuka di Indonesia dan Asia Tenggara. Simak selengkapnya tentang produk tersebut di sini: Brankas Direct dan Brankas Disburse. Dan pelajari studi kasus penerapan Open API untuk pembayaran di sini.