Pengertian Open Banking, Fitur, dan Regulasinya

Open Banking adalah konsep penerapan teknologi dalam institusi finansial yang memungkinkan lembaga keuangan (bank dan nonbank) memberikan akses data atau fitur tertentu kepada pihak lain. Pihak lain ini bisa terdiri dari startup fintech ataupun layanan digital lainnya yang ingin memiliki kapabilitas transaksi keuangan. Adapun data yang bisa diakses dapat berupa informasi nasabah, data transaksi, dan lain sebagainya — dengan izin dan otoritas penuh dari pemilik data (nasabah). Tujuan utamanya Open Banking untuk menciptakan ekosistem keuangan yang lebih terbuka, inovatif, kolaboratif, dan kompetitif.

Perkembangan Open Banking dipicu dari komputerisasi dalam industri perbankan mulai masif, tepatnya di awal 2000-an. Meskipun demikian, di era tersebut fitur yang ditawarkan masih sangat terbatas, pun pihak-pihak yang menyediakan maupun memanfaatkannya. Satu dekade berselang, perkembangan teknologi dan regulasi digitalisasi perbankan mulai menggeser paradigma industri keuangan. Di Uni Eropa sendiri, Payment Services Directive (PSD) yang dikenalkan tahun 2009 membuka pintu bagi perusahaan pihak ketiga untuk menyediakan layanan pembayaran, menandai langkah awal menuju pembentukan lingkungan Open Banking.

Beberapa tahun berikutnya, pemerintah Inggris mulai mendukung ide Open Banking sebagai bagian dari upaya untuk mendorong inovasi dan persaingan dalam sektor keuangan. Komite Komisi Perbankan dan Keuangan (PCBF) secara aktif mendorong penerapan standar terbuka dalam sistem perbankan untuk mendorong kemajuan konsep tersebut.

Pada tahun 2018, pergeseran ini semakin nyata dengan diterapkannya Payment Services Directive 2 (PSD2) di Eropa. Regulasi ini mewajibkan bank-bank untuk memberikan akses kepada pihak ketiga ke data rekening dengan izin dari nasabah. Langkah ini mendorong perkembangan layanan fintech dan mempercepat adopsi Open Banking di berbagai belahan dunia. Hingga 2020-an, semakin banyak negara seperti Australia, Kanada, dan Singapura, mulai mengadopsi konsep Open Banking atau merancang regulasi serupa, memperkuat momentum global menuju ekosistem keuangan yang lebih terbuka dan beragam.

Fitur Open Banking

Sesuai dengan fungsi utamanya, Open Banking menyediakan akses terbuka terhadap data keuangan. Melalui mekanisme Open API, layanan tersebut memberikan kemampuan kepada platform digital pihak ketiga untuk berinteraksi dan berkolaborasi dalam ekosistem keuangan. Atas dasar fungsi tersebut, berikut ini sejumlah fitur utama yang disediakan oleh platform Open Banking:

1. Akses data keuangan

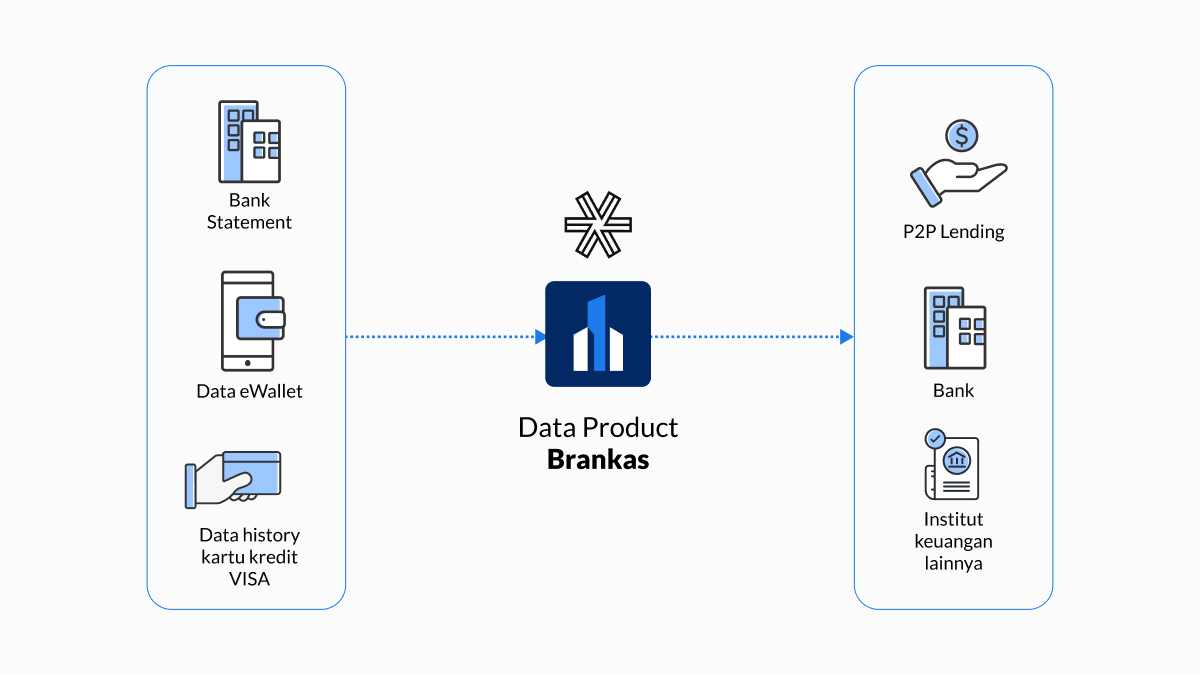

Melalui konsep Open Banking, nasabah dapat memberikan izin atas data keuangan yang dimiliki pada layanan perbankan tertentu kepada pihak ketiga seperti aplikasi fintech atau e-commerce. Informasi yang bisa diberikan biasanya berupa saldo, transaksi, dan data keuangan lainnya. Data ini biasanya dimanfaatkan untuk berbagai kepentingan, misalnya untuk membantu menilai skor kredit, membuat laporan keuangan pribadi, dan lain sebagainya.

Untuk memudahkan penggunaan fitur Open Banking ini, Brankas menyediakan API Bank yang bisa dihubungkan ke dalam aplikasi. Ini memudahkan pengembang untuk terhubung ke sistem perbankan populer, misalnya BRI, BNI, Mandiri, Danamon, OCBC NISP, Neo Commerce, dan sebagainya. Pelajari tentang API Data tersebut di sini.

2. Transaksi pembayaran dan transfer

Setelah nasabah memberikan izin akses ke layanan pihak ketiga, beberapa kapabilitas perbankan dapat dilakukan melalui aplikasi pihak ketiga tersebut. Misalnya, ketika Open Banking diterapkan ke e-commerce, memungkinkan pengguna untuk secara langsung melakukan pembayaran dengan memotong saldo yang ada di rekeningnya. Skenario lain misalnya untuk pembayaran otomatis (berlangganan) ke layanan digital tertentu.

3. Agregasi layanan keuangan

Open Banking juga memungkinkan pengembang aplikasi untuk menggabungkan informasi dari beberapa akun keuangan yang dimiliki oleh pengguna. Praktik ini biasanya dilakukan pengembang layanan manajemen keuangan, untuk membantu pengguna mendapatkan laporan transaksi di beberapa rekening dalam satu dasbor terpadu.

Manfaat Open Banking

Open Banking membawa sejumlah manfaat bagi industri keuangan dan konsumen. Pertama, ini merangsang lahirnya inovasi finansial yang beragam. Dengan membuka akses data dan layanan, perusahaan fintech dan pengembang dapat menciptakan solusi baru yang lebih efisien dan sesuai dengan kebutuhan nasabah. Layanan pembayaran yang lebih inovatif, alat manajemen keuangan yang canggih, dan produk investasi yang lebih terjangkau dapat tumbuh dan memberikan pengalaman yang lebih baik kepada konsumen.

Kedua, Open Banking membuka akses lebih luas terhadap berbagai layanan keuangan. Konsumen dapat memilih dari berbagai produk dan layanan yang lebih sesuai dengan preferensi dan kebutuhan mereka. Kemudahan ini membantu menciptakan pengalaman finansial yang lebih personal dan fleksibel.

Ketiga, transaksi keuangan menjadi lebih mudah dan cepat berkat Open Banking. Nasabah dapat dengan mudah melakukan pembayaran, transfer dana, dan transaksi lainnya melalui aplikasi pihak ketiga tanpa perlu beralih antar-platform. Hal ini memudahkan pengelolaan keuangan sehari-hari.

Terakhir, Open Banking meningkatkan transparansi dan kemampuan perbandingan di dalam industri keuangan. Konsumen memiliki akses lebih baik terhadap aktivitas keuangan mereka dan dapat dengan mudah membandingkan produk dan layanan dari berbagai penyedia. Ini mendorong persaingan yang lebih sehat di antara penyedia layanan keuangan dan memberikan konsumen lebih banyak pilihan yang sesuai dengan kebutuhan mereka.

Regulasi Open Banking

Awalnya di Indonesia belum ada regulasi spesifik yang menjelaskan tentang Open Banking. Namun demikian inisiatif Open Banking telah menjadi bagian pada Blueprint Sistem Pembayaran Indonesia (BSPI) yang dirilis tahun 2019 lalu. Pada 17 Agustus 2021, Standar Open API Pembayaran (SNAP) resmi diluncurkan oleh Bank Indonesia. SNAP menjadi langkah penting dalam menciptakan industri sistem pembayaran yang sehat, kompetitif, dan inovatif. Beleid ini juga bertujuan untuk mendorong integrasi, interkoneksi, interoperabilitas, serta keamanan dan keandalan infrastruktur sistem pembayaran.

Regulasi yang terus berkembag mendukung industri, ditambah dengan peluang pasar besar menjadikan urgensi tersendiri bagi para pelaku industri keuangan untuk memanfaatkan peluang Open Banking ini. Di sisi institusi finansial, Brankas juga mengembangkan Open Core, sebuah sistem operasi yang memungkinkan bank atau institusi keuangan lainnya meningkatkan kapabilitasnya demi menghadirkan layanan berbasis Open Banking. Ini sekaligus menjadi upaya untuk melahirkan model bisnis dan peluang revenue baru untuk institusi finansial terkait. Pelajari tentang Open Core di sini.

Brankas adalah perusahaan pertama yang berhasil memperoleh lisensi PJP Kategori 2 untuk Account Information Services (AInS) dari Bank Indonesia, menandai tonggak penting dalam Open Banking Data di Indonesia dan memberikan transparansi tambahan kepada bisnis mengenai transaksi pembayaran.

Brankas hari ini mengumumkan bahwa Brankas menjadi perusahaan pertama di Indonesia yang mendapatkan lisensi Account Information Services / Layanan Penyediaan Informasi Sumber Dana (AInS) setelah berhasil memperoleh lisensi Penyedia Jasa Pembayaran (PJP) Kategori 2 dari Bank Indonesia (BI). Sekarang pelanggan dapat menggunakan Brankas untuk membagikan informasi saldo rekening bank mereka secara aman untuk inisiasi pembayaran, memungkinkan verifikasi pembayaran real-time dan pemberitahuan otomatis jika dana tidak mencukupi. Di bawah PJP Kategori 2, Brankas juga telah memperoleh lisensi Payment Initiation and/or Acquiring Services / Layanan Inisiasi dan/atau Penerimaan Pembayaran (PIAS).

BI telah resmi menyetujui penggunaan Brankas Direct API sebagai solusi pay-by-bank terintegrasi dengan visibilitas informasi saldo rekening. Saat ini, Brankas Direct menjadi salah satu solusi pembayaran melalui rekening bank yang menawarkan proses penyelesaian real-time, yang memungkinkan dana dipindahkan secara instan tanpa risiko fraud atau kehilangan yang biasa terjadi di metode escrow tradisional. Hal ini juga memungkinkan pelanggan melakukan pembayaran digital dengan mudah tanpa perlu memiliki atau membawa kartu kredit/debit secara fisik.

Sistem lisensi PJP Bank Indonesia mengawasi penyedia jasa pembayaran berdasarkan kegiatan yang mereka lakukan. Lisensi PJP Kategori 2 secara khusus memberikan izin kepada Brankas untuk beroperasi dalam dua area, yakni AInS dan PIAS. Berikut penjelasannya:

Fintech, ritel, hingga perusahaan online dapat menggunakan Brankas Direct API untuk mengakses informasi rekening bank yang terhubung dari pelanggan mereka secara aman. Penambahan kemampuan read-only ini memungkinkan verifikasi transaksi real-time untuk pengembalian atau pembayaran. Ini memberikan jaminan ekstra kepada pelanggan untuk pengembalian dana dan pembayaran yang berhasil diproses, sembari mengurangi risiko fraud dari transaksi yang tidak sah. Bisnis dengan model pembayaran berlangganan (recurring payment) juga dapat memberitahu ke pelanggan sejak dini mengenai kondisi saldo rekening yang tidak mencukupi, sehingga mengurangi potensi gangguan layanan atau biaya tambahan dari pembayaran yang gagal dilakukan.

Layanan Inisiasi dan/atau Penerimaan Pembayaran (PIAS)

Brankas sekarang diizinkan untuk menyelenggarakan layanan penerusan transaksi pembayaran pelanggan dan penerimaan pembayaran untuk bisnis. Pembayaran yang diakomodasi bisa berupa premi asuransi, pembayaran pinjaman, transaksi e-commerce, pengisian ulang e-wallet, langganan online, hingga payment gateway virtual accounts.

“Kami sangat mengapresiasi kepercayaan yang telah diberikan Bank Indonesia kepada Brankas untuk menjadi perusahaan pertama di Indonesia yang memiliki lisensi AInS. Memecahkan masalah pelanggan adalah prioritas utama kami, dan kami sangat senang bahwa API pembayaran kami membantu mempercepat rekonsiliasi, mengurangi kegagalan pembayaran, dan memungkinkan pengalaman embedded finance,” ujar Co-Founder & CEO Brankas, Todd Schweitzer.

Segera bergabung dengan Brankas Direct untuk memberikan solusi integrasi kepada pelanggan Anda.

Tentang Brankas

Brankas adalah salah satu pionir penyedia teknologi Open Finance. Kami menyediakan solusi berbasis API, data finansial dan pembayaran bagi penyedia layanan keuangan (seperti bank, pemberi pinjaman dan e-wallet) serta bisnis online. Brankas juga bermitra dengan bank untuk pengembangan infrastruktur open finance, pengembangan API, pembayaran instan, verifikasi identitas, pembukaan rekening bank, dan lainnya. Dengan sistem keamanan yang terjamin, pelaku bisnis, perusahaan fintech dan bank digital dapat menciptakan pengalaman digital yang nyaman dan aman bagi para penggunanya.

Bank Digital yang Menyajikan Layanan untuk Bisnis

Layanan perbankan terus berevolusi dari tahun ke tahun, dengan digitalisasi menjadi salah satu tujuannya. Komputerisasi dalam perbankan sendiri telah dimulai sejak era 1970-an, kala itu sistem komputer mulai digunakan untuk mengelola data nasabah dan transaksi. Kemudian satu dekade setelahnya, mesin ATM dan jaringan elektronik perbankan diperkenankan, menghubungkan cabang-cabang bank dalam sistem tunggal.

Transformasi yang lebih signifikan terjadi pada 1990-an dengan munculnya layanan perbankan online yang memanfaatkan kemajuan internet. Makin masifnya pemanfaatan internet pada tahun 2000-an, mendorong perbankan mengembangkan aplikasi yang memudahkan para nasabahnya. Kemudian di tahun 2020-an, bank digital semakin terintegrasi dengan berbagai aspek keuangan, termasuk investasi dan manajemen keuangan pribadi.

Saat ini, adanya teknologi seperti kecerdasan buatan, analisis data, hingga blockchain semakin memainkan peran penting dalam menciptakan pengalaman perbankan yang lebih personal dan aman. Di pasar pun, nasabah disuguhkan dengan beragam layanan bank digital — baik untuk menunjang kebutuhan personal maupun bisnis.

Bank digital di Indonesia

Saat ini aja sejumlah layanan bank digital yang bisa dimanfaatkan oleh masyarakat di Indonesia. Layanan ini hadir dari perusahaan perbankan yang melakukan transformasi digital maupun perusahaan teknologi baru yang menyuguhkan khusus konsep perbankan digital. Salah satu kelebihan yang ditawarkan adalah branchless, semua proses dari pembukaan rekening sampai pengajuan layanan dilakukan sepenuhnya melalui aplikasi bank digital yang tersedia.

Berikut ini daftar bank digital yang saat ini sudah bisa digunakan ke publik:

- Allo Bank

- Blu

- BukaTabungan

- Digibank

- HiBank

- Hijra

- Jago

- Jenius

- Krom

- Line Bank

- Livin

- Motion Bank

- Neobank

- Nyala

- Raya

- Seabank

- Superbank

- TMRW

- Wokee

Untuk menggunakan salah satu atau beberapa aplikasi tersebut, pengguna cukup mengunduh aplikasinya melalui Google Playstore atau Appstore, kemudian melakukan pendaftaran. Dalam proses pendaftaran, pengguna akan melalui proses e-KYC untuk memverifikasi identitas — proses ini umumnya terdiri dari pengunggahan dokumen identitas (KTP), swafoto, hingga panggilan video bersama petugas dari perbankan terkait.

Bank Digital untuk Bisnis

Di antara beberapa bank digital di atas, ada sejumlah aplikasi yang turut memberikan opsi khusus untuk pengguna bisnis. Dalam artian, ada layanan perbankan yang disesuaikan untuk membantu mengelola arus kas bisnis. Berikut ini beberapa yang telah merilis fitur bank digital untuk bisnis:

Bank Neo Commerce

Setelah pengguna mendaftarkan diri ke aplikasi Neo Commerce, maka akan diberikan opsi untuk mengaktifkan fitur khusus bisnis. Adapun fitur unggulan yang disediakan Bank Neo Commerce untuk bisnis adalah Giro dan Deposito yang dikhususkan untuk perusahaan.

SeaBank

Bank satu ini merupakan salah satu unit di bawah induk perusahaan Shopee (SEA Ltd.). Bank digital ini bisa dimanfaatkan oleh UMKM, terutama merchant yang berjualan di layanan marketplace Shopee. Ini dikarenakan layanan Seabank bisa terhubung secara langsung di aplikasi Shopee, untuk mengakomodasi transaksi di dalamnya.

BukaTabungan

BukaTabungan diperuntukkan bagi pengguna Bukalapak, termasuk para merchant yang berjualan di sana. Layanan ini diinisiasi atas kerja sama Bukalapak dengan Standard Chartered sekali investor mereka. Selain bisa membuka rekening langsung lewat aplikasi, layanan BukaTabungan juga terhubung langsung dengan marketplace hingga layanan investasi yang dimiliki grup Bukalapak.

HiBank

HiBank adalah anak usaha dari Bank BNI yang fokus menyediakan aplikasi perbankan digital yang didesain secara khusus untuk pelaku UMKM di Indonesia. Selain fitur perbankan pada umumnya, di dalamnya terdapat sejumlah produk keuangan, termasuk pinjaman dan permodalan yang bisa dimanfaatkan oleh pelaku bisnis kecil. HiBank baru meluncur tahun ini dan saat ini tengah dalam fase beta.

Raya

Bank Raya merupakan anak usaha dari BRI, dulunya bernama BRI Agro. Salah satu fokusnya adalah untuk memfasilitasi kebutuhan transaksi UMKM di kota tier-2 dan 3. Raya menyajikan layanan perbankan digital yang memudahkan penggunanya untuk bisa memiliki rekening bank dan mengakses berbagai produk perbankan secara digital tanpa harus datang ke kantor cabang.

Masa Depan Bank Digital

Menurut data Bank Indonesia, per Januari 2023 ada $324,18 miliar atau setara Rp4.900 triliun transaksi yang dilakukan melalui layanan bank digital di Indonesia. Angka ini akan terus bertumbuh seiring dengan indeks literasi keuangan yang meningkat dan perekonomian yang kian membaik. Sehingga, diprekdiksi bank digital ke depannya akan menjadi salah satu saranan finansial penting di semua kalangan, termasuk untuk mereka yang saat ini masih dikategorikan sebagai underserved dan unbankable.

Kemudian, tren yang juga turut berkembang bersama bank digital adalah embedded banking. Pada dasarnya konsep ini memungkinkan berbagai aplikasi digital untuk bisa menyematkan kapabilitas transaksi keuangan ala bank di dalamnya. Konsepnya mirip apa yang dilakukan BukaTabungan, lewat aplikasi e-commerce pengguna dapat membuka rekening dan melakukan berbagai aktivitas keuangan lainnya. Untuk mendukung kebutuhan ini dibutuhkan layanan Open Banking.

Brankas adalah salah satu penyedia layanan Open Banking yang dapat membantu pengembang bank digital menyediakan pengalaman pengguna yang lebih baik. Menggunakan layanan API Brankas, pengguna dapat menyederhanakan backend layanan, karena memudahkan pengembang terhubung langsung dengan mitra-mitra terpercaya. Dengan API Brankas, berbagai kapabilitas transaksi perbankan bisa diberdayakan, mulai dari transfer dana, pengelolaan data, dan lain-lain. Saat ini Brankas juga telah bekerja sama dengan sejumlah bank terbaik di Asia Tenggara, seperti OCBC NISP, KBank, SCB, dan lain-lain.

Manfaat Open Banking API dan Penerapannya dalam Industri Keuangan

Open Banking API adalah sebuah konsep yang memungkinkan lembaga jasa keuangan (bank dan nonbank) berbagi data pelanggan secara aman dengan pihak ketiga secara aman melalui mekanisme Application Programming Interface (API) yang terhubung ke dalam backend aplikasi. Kegiatan berbagi data ini juga turut melibatkan nasabah sebagai pemberi autentikasi dan otorisasi atas data yang mereka miliki. Praktik Open Banking sudah dimulai sejak tahun 2000-an, saat teknologi mulai merevolusi industri perbankan dan menghasilkan layanan keuangan modern berbasis digital.

Implementasi Open Banking API menjadi penting, karena industri teknologi finansial (fintech) saat ini memiliki peluang yang cukup menjanjikan. Terkait pangsa pasar Open Banking sendiri, diproyeksikan oleh Polaris Market Research ukuran pasarnya telah mencapai $16,14 miliar di tahun 2021 dan akan terus bertumbuh dengan CAGR 26,8% hingga tahun 2030 dengan revenue mencapai $128,12 miliar. Jelas bagi lembaga keuangan seperti bank ini bisa menjadi sumber revenue baru, untuk melayani segmen B2B pengembang layanan keuangan digital.

Manfaat Open Banking API

Pada dasarnya, Open Banking API bisa dimanfaatkan oleh berbagai aplikasi fintech yang membutuhkan data nasabah perbankan/layanan keuangan untuk menunjang model bisnisnya. Ambil contoh untuk layanan digital personal finance (wealthtech), Open Banking API bisa membantu mereka menghubungkan data transaksi yang dilakukan nasabah untuk selanjutnya dicatat dan dianalisis untuk membantu pengguna menilai kesehatan finansialnya. Contoh lainnya untuk fintech lending, Open Banking API bisa membantu mereka melakukan repayment atau disbursement secara otomatis — bergantung pada use case yang ingin diterapkan.

Secara umum, terdapat 5 manfaat utama yang bisa didapatkan oleh pengembang fintech dengan Open Banking API, sebagai berikut:

1. Kemudahan Akses Data

Melalui API, pengembang dapat menghubungkan aplikasinya dengan sistem server yang dimiliki oleh perbankan. Adanya standardisasi Open API di sistem pembayaran juga membuat prosesnya tidak rumit dan tidak memerlukan infrastruktur yang mahal. Data yang diambil juga bersifat “on-demand”, artinya bank hanya akan memberikan data nasabah yang memberikan izin atau otorisasi saja. Dan di sisi pengguna akhir pun selain mengizinkan, bisa juga memutuskan konektivitas data tersebut.

Bank yang menghadirkan model bisnis Open Banking API biasanya akan memiliki kanal khusus yang dapat dimanfaatkan developer untuk mendapatkan akses ke API fitur tertentu. Hal ini mengingat bahwa setiap fungsi (data, transaksi, identitas, verifikasi dll) akan memiliki baris API yang berbeda. Kanal developer tersebut biasanya juga sudah dilengkapi dengan dokumentasi yang dapat dimanfaatkan sebagai petunjuk teknis guna memudahkan pengembang untuk mengimplementasikan APInya.

2. Membuka Peluang Inovasi

Open Banking API memungkinkan inovator di bidang fintech untuk melahirkan berbagai layanan keuangan digital baru untuk konsumen memanfaatkan basis data yang dimiliki bank. Sejumlah layanan fintech modern saat ini telah memanfaatkan Open Banking API, seperti aplikasi manajemen keuangan keluarga, marketplace atau layanan perbandingkan produk keuangan, aplikasi asuransi digital, dan lain sebagainya. Teknologi Open Banking pada dasarnya mendorong kolaborasi antara bank dan fintech.

Di saat bersamaan sisi regulator memberikan keleluasaan kepada pengembang untuk menghasilkan model bisnis baru. Melalui regulatory sandbox, Bank Indonesia dan Otoritas Jasa Keuangan terus membuka peluang layanan keuangan inovatif baru untuk diuji dan diberi izin atau lisensi PJP — dengan tujuan akhir meningkatkan indeks literasi dan inklusi keuangan untuk seluruh masyarakat Indonesia.

3. Keamanan Transaksi Data

Open Banking API memiliki standarisasi akses data yang ketat, penerapannya harus sesuai dengan regulasi. Sehingga agar bisa saling terhubung, institusi keuangan yang menyediakan layanan Open Banking dan pihak ketiga yang ingin terhubung harus mematuhi ketentuan tersebut. Dalam lalu-lintas data, data-data dalam transaksi Open Banking turut dienkripsi melalui model keamanan yang ketat untuk menghindarkan dari potensi kebocoran data. Pemain seperti Brankas yang juga menyediakan kapabilitas Open Banking API telah memiliki sertifikasi ISO EIC 27001 yang telah memvalidasi keamanan manajemen sistem informasi yang dikembangkan. Brankas juga telah menyandang sertifikasi PCI DSS (Payment Card Industry Data Security Standard) untuk mengamankan seluruh transaksi keuangan di dalamnya.

4. Meningkatkan Pengalaman Pengguna

Dengan pemanfaatan Open Banking API, para nasabah memiliki kemampuan untuk menggabungkan beragam akun keuangan mereka ke dalam sebuah aplikasi atau platform tunggal. Hasilnya, mereka dapat memperoleh wawasan yang lebih holistik mengenai kondisi keuangan pribadi mereka, menciptakan pengalaman pengguna yang ditingkatkan secara signifikan. Dengan keterhubungan yang lebih baik antara berbagai aspek finansial, pengguna dapat mengelola dan merencanakan keuangan mereka dengan lebih efisien dan efektif.

5. Keterbukaan dan Transparansi Data

Open Banking berperan penting dalam mendorong transparansi di sektor keuangan dengan cara memberikan akses yang lebih mudah kepada pelanggan terhadap data dan informasi pribadi mereka. Dengan memungkinkan pelanggan untuk berbagi data mereka dengan pihak ketiga, seperti aplikasi keuangan atau layanan perencanaan keuangan, Open Banking menghadirkan gambaran yang lebih jelas tentang keadaan keuangan mereka.

Selain itu,Open Banking merangsang persaingan yang sehat di pasar keuangan. Dengan memungkinkan perusahaan fintech dan penyedia layanan keuangan lainnya untuk mengakses data yang relevan, Open Banking mendorong inovasi dan pembangunan produk yang lebih baik. Inisiatif ini memotivasi lembaga keuangan tradisional untuk beradaptasi dan meningkatkan layanan mereka agar tetap bersaing.

Penerapan Open Banking API

Implementasi Open Banking API melibatkan serangkaian langkah teknis dan organisasional yang penting untuk memungkinkan pertukaran data terbuka dengan pihak ketiga. Langkah awal adalah menetapkan tujuan dan strategi yang ingin dicapai melalui penerapan Open Banking. Setelah itu, evaluasi infrastruktur teknologi yang ada perlu dilakukan untuk memastikan bahwa sistem back-end dan basis data mampu mendukung integrasi dengan API. Tim IT kemudian akan mengembangkan API yang sesuai dengan kebutuhan, melibatkan pemodelan data, pemilihan teknologi, dan pengembangan kode.

Keamanan merupakan aspek kunci dalam Open Banking. Oleh karena itu, pemilihan standar keamanan yang tepat, termasuk autentikasi, otorisasi, enkripsi data, dan pengelolaan token akses, harus diperhatikan dengan serius. Pengaturan otorisasi dan izin juga perlu ditetapkan untuk menentukan bagaimana nasabah memberikan izin kepada pihak ketiga. Sebelum meluncurkan API secara luas, uji coba internal dan eksternal harus dilakukan guna memastikan kinerja yang baik dan kesesuaian dengan kebutuhan.

Dalam persiapan peluncuran, penting untuk mengembangkan dokumentasi yang jelas dan komprehensif agar pengguna API, baik dari pihak ketiga maupun tim internal, dapat memahami penggunaan dan fungsionalitas API. Setelah API diluncurkan, pemantauan terus-menerus terhadap kinerja dan pemeliharaan rutin menjadi kunci. Terakhir, memastikan bahwa implementasi mematuhi regulasi yang berlaku, seperti GDPR di Eropa atau regulasi Open Banking di tingkat nasional, merupakan hal penting.

Selain itu juga penting untuk mengevaluasi dampak Open Banking terhadap layanan, pelanggan, dan bisnis. Hal ini memungkinkan identifikasi pencapaian tujuan awal dan peluang perbaikan lebih lanjut. Kolaborasi tim lintas disiplin dan pemahaman yang mendalam tentang kebutuhan nasabah serta regulasi akan menjadi landasan kokoh dalam kesuksesan implementasi Open Banking API.

Perkembangan Pembayaran Digital di Indonesia: Tren dan Peluang

Menurut laporan e-Conomy SEA 2022, ekonomi digital Indonesia telah menyentuh angka $77 miliar pada tahun 2022. Diprediksi akan bertumbuh pesat sampai $130 miliar di tahun 2025. Sejumlah lini industri menjadi penyokong utama, antara lain e-commerce, transportasi, online media, dan online travel. Di balik pertumbuhan tersebut, platform pembayaran digital memainkan peran krusial dalam mendukung kebutuhan transaksi.

Spesifik soal platform pembayaran digital, data Statista menyebutkan tahun 2023 ini diproyeksikan nilai transaksinya akan mencapai $82,56 miliar. Nilai tersebut akan bertumbuh dengan CAGR 12,26% sampai 2027 mendatang, membukukan nilai transaksi sekitar $131,1 miliar. Transaksi dari e-commerce memberikan persentase terbesar senilai $76,89 miliar.

Ekosistem pembayaran digital di Indonesia juga telah berkembang pesat, menyajikan beragam layanan yang dapat dimanfaatkan oleh konsumen dan bisnis. Artikel ini akan mendalami soal perkembangan pembayaran digital di Indonesia, beserta tren dan peluang pertumbuhan di kemudian hari.

Di Indonesia, saat ini ada beberapa jenis aplikasi pembayaran digital yang bisa dimanfaatkan oleh masyarakat, sebagai berikut:

Dompet Digital (E-Wallet)

Dompet digital adalah aplikasi keuangan yang memungkinkan pengguna untuk menyimpan dan mentransaksikan uang secara elektronik melalui perangkat seluler. Layanan dompet digital terdiri dari tiga kategori utama. Pertama closed-digital wallet, yakni layanan pembayaran digital yang dikembangkan khusus untuk kebutuhan di aplikasi tertentu. Contohnya ada aplikasi gerai kopi yang memiliki fitur pembayaran khusus untuk pemesanan sekaligus sebagai program loyalty mereka.

Kedua, ada open-digital wallet, ini adalah aplikasi digital wallet yang bisa digunakan ke beragam jenis merchant. Beberapa aplikasi yang populer di Indonesia seperti Gopay, Shopeepay, LinkAja, Dana, Ovo, dan lain-lain. Dan ketiga ada prepaid card, yakni layanan dompet digital yang juga direpresentasikan dalam bentuk kartu. Beberapa menyebutnya sebagai e-money berbasis chip, salah satu contohnya adalah e-toll card.

Regulasi dompet digital diatur secara khusus melalui Peraturan Bank Indonesia Nomor 20/6/PBI/2018 tentang Uang Elektronik. Setiap penyedia yang ada juga harus terdaftar dan mendapatkan izin Bank Indonesia untuk dapat beroperasi secara resmi.

Payment Gateway

Payment gateway adalah layanan infrastruktur teknologi yang bertugas memfasilitasi dan mengelola proses pembayaran online antara pelanggan dan pedagang. Penerapannya bsia di berbagai platform, seperti e-commerce, ride-hailing, e-learning, dan layanan lainnya yang memberikan opsi pembayaran secara digital. Umumnya penyedia layanan payment gateway menyediakan berbagai opsi pembayaran, baik melalui dompet digital, kartu kredit, QRIS, transfer bank, dan sebagainya.

Ditinjau dari cara kerjanya, tugas payment gateway meliputi pengumpulan informasi pembayaran, pengamanan data sensitif, otorisasi transaksi, pengiriman pemberitahuan transaksi, pengalihan dana, pelaporan transaksi, dan perlindungan anti-penipuan. Pada akhirnya tujuan penggunaan payment gateway adalah agar pedagang dapat menyediakan pengalaman pembayaran yang mudah bagi pelanggan mereka, sambil memastikan keamanan dan keandalan transaksi.

Salah satu penyedia payment gateway di Indonesia dan Asia tenggara adalah Yokke. Layanan ini dapat terintegrasi ke berbagai aplikasi untuk dapat mengakomodasi pembayaran. Saat ini Yokke sudah digunakan lebih dari 200.000 merchant di seluruh wilayah regional dan memiliki puluhan opsi pembayaran digital.

Untuk dapat beroperasi sebagai penyedia layanan payment gateway di Indonesia, perusahaan yang bersangkutan harus memperoleh izin dari Bank Indonesia (BI) dalam bentuk izin Penyelenggara Jasa Pembayaran (PJP). Izin ini diperlukan agar perusahaan dapat menjalankan layanan pembayaran elektronik secara sah dan teratur sesuai dengan regulasi yang berlaku, serta memastikan perlindungan dan keamanan bagi pelanggan. Izin PJP dari BI menjadi landasan legal yang penting dalam menjalankan aktivitas payment gateway di Indonesia.

QRIS (Quick Response Code Indonesia Standard)

QRIS adalah standar kode QR yang dikembangkan oleh Bank Indonesia untuk memfasilitasi berbagai jenis transaksi pembayaran di Indonesia. Dengan QRIS, pelanggan dapat melakukan pembayaran secara digital melalui satu kode QR yang dapat dipindai menggunakan berbagai metode pembayaran, seperti dompet digital atau mobile banking. Tujuan QRIS memberikan kemudahan dan fleksibilitas dalam melakukan transaksi elektronik dengan lebih cepat dan efisien.

Proses kerja QRIS dimulai dengan pedagang mendaftar ke penyedia pembayaran yang mendukung QRIS. Setelah itu, penyedia pembayaran akan menghasilkan kode QR berdasarkan standar QRIS, yang berisi informasi tentang transaksi. Saat pelanggan ingin membayar, mereka hanya perlu memindai kode QR tersebut menggunakan aplikasi pembayaran mereka. Aplikasi pembayaran akan mengirimkan informasi transaksi ke penyedia pembayaran, yang kemudian akan mengotorisasi transaksi. Setelah otorisasi berhasil, dana akan dipindahkan dari pelanggan ke pedagang. QRIS memudahkan pelanggan dan pedagang dalam bertransaksi digital dengan aman dan efisien.

QRIS sendiri secara spesifik diatur dalam Peraturan Anggota Dewan Gubernur Nomor 24/1/PADG/2022 tanggal 25 Februari 2022 tentang Perubahan Kedua atas Peraturan Anggota Dewan Gubernur Nomor 21/18/PADG/2019 tentang Implementasi Standar Nasional Quick Response Code untuk Pembayaran.

Perkembangan Pembayaran Digital di Indonesia

Ekosistem pembayaran digital di Indonesia telah mengalami perubahan yang menonjol dalam dua dekade terakhir. Pada tahun 2000-an, penggunaan internet mulai memberikan peluang bagi pembayaran dan perdagangan elektronik. Namun, adopsi pembayaran digital masih rendah karena tantangan dalam hal infrastruktur dan keamanan transaksi. Kemudian di pertengahan 2000-an e-commerce mulai menggeliat, tetapi kendala kepercayaan terhadap keamanan dan keterbatasan akses internet masih membatasi pertumbuhan. Di titik ini infrastruktur pembayaran digital mulai diinisiasi.

Pertumbuhan ekonomi dan adopsi smartphone yang cepat menjadi pendorong utama perkembangan pembayaran digital pada 2010-an. Kemunculan layanan dompet digital seperti Telkomsel T-Cash dan XL Tunai menunjukkan perubahan dalam cara pembayaran dilakukan. Namun, dampak yang lebih signifikan terlihat pada pertengahan hingga akhir 2010-an, ketika layanan seperti Gopay, OVO, Dana, dan lainnya mulai mendominasi pasar dengan fitur-fitur yang menarik bagi pengguna. Dukungan pemerintah dalam mendorong gerakan non-tunai juga memainkan peran penting dalam mempercepat adopsi pembayaran digital.

Pandemi COVID-19 di tahun 2020 membawa perubahan paradigma dalam kebiasaan pembayaran. Permintaan akan transaksi non-tunai meningkat karena keinginan untuk menghindari kontak fisik. Dalam kerangka ini, Bank Indonesia memperkenalkan standar QRIS pada 2019, yang memberikan wadah tunggal untuk berbagai metode pembayaran dalam satu kode QR. Ini menggambarkan arah perkembangan menuju ekosistem pembayaran digital yang lebih terintegrasi dan inklusif di Indonesia.

Seperti yang sudah dijelaskan di awal, penggunaan platform pembayaran digital diproyeksikan akan terus mengalami pertumbuhan dari waktu ke waktu. Untuk itu penting bagi bisnis menyiasati tren ini. Sejumlah strategi bisa dilakukan untuk dapat beradaptasi dengan tren ini, salah satunya dengan menghadirkan opsi pembayaran digital untuk bisnis yang telah dijalankan.

Untuk memulai mengadopsi pembayaran digital, berikut ini beberapa langkah yang bisa diikuti oleh pemilik bisnis di Indonesia:

Pastikan telah memiliki akun untuk menampung transaksi, bisa berupa akun bank atau dompet digital di platform tertentu.

Manfaatkan aplikasi merchant – baik itu payment gateway atau layanan lainnya agar memudahkan proses transaksi.

Implementasikan QRIS agar dapat menerima pembayaran instan dengan berbagai jenis aplikasi (dompet digital ataupun bank digital).

Tingkatkan kehadiran bisnis ke platform online untuk memaksimalkan transaksi digital, ini bisa dilakukan melalui online marketplace atau layanan online grocery yang populer di area tempat bisnis berada.

Kehadiran di ranah online dan kapabilitas pembayaran digital dapat dioptimalkan dengan promosi yang gencar di berbagai kanal media sosial untuk membuka peluang terciptanya basis pelanggan baru.

Fintech Lending di Indonesia: Jenis-Jenis dan Regulasi Terkini

Fintech lending menjadi salah satu lini teknologi keuangan yang berkembang sangat pesat di Indonesia. Menurut data statistik yang diterbitkan Otoritas Jasa Keuangan (OJK), per Januari 2023 pemain fintech lending sudah menyalurkan pinjaman online mencapai Rp18,73 triliun untuk 15,93 juta peminjam. Nilai tersebut meningkat 35,72% secara year-on-year.

Perkembangan sektor ini juga cukup pesat. Persisnya dimulai sekitar 2010-an, platform fintech lending mulai muncul menawarkan layanan pinjaman mikro dan model pinjaman antarindividu (peer-to-peer/P2P). Lima tahun berselang, lanskap ini terus bertumbuh pesat dengan munculnya berbagai platform serupa yang menawarkan pengajuan pinjaman yang lebih sederhana dan lebih cepat ketimbang lembaga keuangan tradisional.

Pada tahun 2016, OJK mulai memperkenalkan. kerangka kerja regulasi untuk memastikan perlindungan konsumen dan keseimbangan pasar. Kemudian melahirkan POJK Nomor 77/POJK.01/2016 mengenai Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi sebagai aturan baku fintech lending.

Periode ini juga ditandai dengan peningkatan popularitas fintech lending melalui upaya kampanye pemasaran yang efektif. Dalam perkembangan selanjutnya, terutama menjelang akhir dekade, platform-platform fintech lending merespons kebutuhan pasar dengan mendiversifikasikan produk dan layanan mereka, menyediakan solusi yang lebih luas dan lebih fleksibel bagi konsumen, termasuk dengan hadirnya layanan paylater.

Meskipun berkembang dengan pesat, fintech lending tidak lepas dari tantangan, termasuk peraturan yang semakin ketat. Industri ini terus berinovasi dengan memanfaatkan teknologi tinggi, seperti analisis data dan kecerdasan buatan.

Jenis Layanan Fintech Lending

Seiring perkembangannya, saat ini ada beberapa jenis layanan fintech lending yang beroperasi di Indonesia. Berikut kategorisasinya ditinjau dari segmen layanan yang dituju:

Fintech Lending untuk UMKM

Menurut survei Bank Indonesia tahun 2021, terungkap 69,5% dari total UMKM di Indonesia belum mendapatkan fasilitas kredit perbankan. Dari persentase tersebut, 43,1% di antaranya mengatakan membutuhkan pinjaman kredit untuk meningkatkan usaha mereka. Sehingga jika ditotal, gap pinjaman produktif yang ada sekitar Rp1.605 triliun. Tentu ini menjadi peluang yang coba dimanfaatkan oleh inovator fintech lending dengan menghadirkan produk pinjaman dan pembiayaan khusus untuk UMKM di Indonesia.

Terdapat beberapa jenis fintech lending yang bisa dimanfaatkan oleh pelaku UMKM untuk mengakselerasi bisnisnya, sebagai berikut:

1. Business Financing; layanan ini memberikan pinjaman modal tunai kepada pelaku UMKM. Untuk mengajukan, biasanya ada sejumlah persyaratan yang harus disiapkan, termasuk laporan keuangan (cash flow) hingga legalitas usaha. Ada puluhan fintech lending yang menyediakan permodalan untuk UMKM, beberapa di antaranya Amartha, Crowdee, Koinworks, dan lain-lain.

2. Supply Chain/Invoice Financing; layanan ini memberikan kemudahan kepada pelaku UMKM untuk melakukan belanja barang stok toko. Model bisnisnya menalangi pembelian bahan baku atau barang jualan — lalu diangsur berdasarkan kesepakatan atau jangka waktu tertentu setelah barang tersebut berhasil terjual. Beberapa fintech lending yang menyediakan layanan ini adalah AwanTunai, Akseleran, Danamart, dan lain-lain.

3. Business Paylater; layanan ini memfasilitasi pelaku UMKM belanja barang produktivitas secara dicicil. Konsep dasarnya seperti kartu kredit untuk bisnis. Beberapa fintech lending lokal yang menyediakan layanan ini adalah Investree, Modalku, Paper.id, dan beberapa lainnya.

Fintech Lending untuk Konsumer

Menurut data laporan Payment Cards Analytics dari GlobalData, per tahun 2022 hanya sekitar 6 dari 100 orang di Indonesia yang telah memiliki kartu kredit. Di sisi lain masih ada 97,7 juta orang Indonesia yang masih dalam kategori unbanked. Dari sini dapat disimpulkan, bahwa layanan kredit dari institusi formal belum sepenuhnya bisa mengakomodasi masyarakat Indonesia secara luas — kendati layanan perbankan, multifinance, BPR, koperasi, dan sejenisnya terus digenjot persebarannya.

Ini juga menjadi peluang untuk layanan fintech lending, khususnya yang menyasar pembiayaan untuk kebutuhan konsumtif harian. Dari puluhan pemain yang ada saat ini, berikut jenis model bisnis yang ditawarkan consumer fintech lending di Indonesia:

1. Cash Loan; layanan pinjaman tunai untuk kebutuhan konsumtif. Beberapa penyedia layanannya seperti Credifaz, Asetku, ACC, dan sebagainya.

2. Paylater; layanan pinjaman untuk membiayai pembelian sesuatu di platform digital seperti e-commerce atau OTA. Contohnya Akulaku, Gopaylater, Kredivo, dan sebagainya.

3. Education Loan; layanan pinjaman yang dikhususkan untuk pembiayaan pendidikan dan fasilitas pendukungnya. Contoh penyedia layanan ini adalah Cicil, Pintek, Danacita, dan sebagainya.

Regulasi Fintech Lending di Indonesia

POJK Nomor 77/POJK.01/2016 adalah regulasi yang mengatur tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. Peraturan ini dirilis pada tahun 2016 dan menjadi dasar untuk mengatur fintech lending di Indonesia. Berikut adalah beberapa poin utama dari POJK tersebut:

- Perizinan: Peraturan ini mengharuskan perusahaan fintech lending untuk memperoleh izin operasional dari OJK. Izin ini diberikan setelah melewati proses evaluasi yang melibatkan aspek-aspek seperti kepemilikan saham, model bisnis, teknologi yang digunakan, manajemen risiko, dan keuangan perusahaan.

- Modal Disetor: Fintech lending yang ingin mendapatkan izin operasional harus memenuhi persyaratan modal minimum yang ditetapkan oleh OJK. Persyaratan modal ini dimaksudkan untuk memastikan keberlanjutan operasional dan keamanan finansial perusahaan.

- Bunga Maksimal: Peraturan ini menetapkan batas suku bunga yang dapat dikenakan oleh perusahaan fintech lending. Hal ini bertujuan untuk melindungi konsumen dari bunga yang terlalu tinggi dan mencegah praktik pembebanan biaya yang tidak wajar.

- Perlindungan Konsumen: Belein ini turut menegaskan pentingnya perlindungan konsumen. Fintech lending diwajibkan untuk memberikan informasi yang jelas dan transparan tentang biaya, suku bunga, dan syarat-syarat pinjaman kepada calon nasabah.

- Penggunaan Data: Fintech lending diatur dalam penggunaan data nasabah. Perusahaan harus menjaga kerahasiaan data pribadi dan keuangan nasabah serta memastikan penggunaan data yang etis dan sesuai dengan regulasi perlindungan data yang berlaku.

- Kerja Sama: Peraturan ini mendorong kerja sama antara fintech lending dan lembaga keuangan seperti bank untuk memastikan kolaborasi yang sehat dan memitigasi risiko sistemik dalam sektor keuangan.

- Pemantauan dan Pelaporan: OJK memiliki peran dalam memantau operasional fintech lending dan dapat meminta laporan berkala untuk memastikan kepatuhan terhadap peraturan.

Untuk mendukung ekosistem fintech lending, Brankas turut memberikan dukungan berupa infrastruktur teknologi keuangan agar memudahkan para perusahaan di bidang terkait untuk comply terhadap regulasi — sembari tetap memberikan pengalaman pengguna yang mengesankan. Melalui layanan berbasis Open API, Brankas menyajikan sejumlah fitur yang dapat diterapkan untuk membantu pengembang dalam merealisasikan aplikasi fintech lending yang intuitif, seperti untuk keperluan e-KYC, Applicant Tracking, Bank Statement Retrieval, Income Verification, Account Management, Loan Disbursement, Payment Reminder, sampai Payment Collection. Studi kasus dan informasi selengkapnya tentang layanan tersebut bisa klik di sini.

Menurut data Bank Indonesia, hingga Februari 2023 jumlah pengguna layanan QRIS telah mencapai 30,87 juta. Sekurangnya ada 121,8 juta transaksi menggunakan QRIS, membukukan nilai lebih dari Rp12,28 triliun. Seperti diketahui, QRIS telah mengakomodasi berbagai jenis transaksi, baik untuk gerai online maupun offline.

Pemerintah pun terus mendorong penggunaan QRIS seiring dengan agenda peningkatan transaksi nontunai di kalangan masyarakat. Sehingga ekosistem penggunanya disinyalir masih akan terus bertambah di waktu mendatang, seiring dengan indeks literasi keuangan yang juga meningkat. Hal ini menjadikan implementasi pembayaran QRIS untuk bisnis menjadi sangat krusial saat ini, agar bisnis tetap bisa memberikan nilai kompetitif kepada konsumennya.

Artikel ini akan membahas lebih lanjut tentang QRIS untuk bisnis, termasuk panduan lengkap dan mudah terkait cara membuat QRIS untuk menerima transaksi bisnis.

Manfaat QRIS untuk Bisnis

QRIS (Quick Response Code Indonesian Standard) telah menjadi bagian penting dari ekosistem pembayaran di Indonesia dan dapat memberikan banyak manfaat bagi bisnis dalam berbagai industri. Meningkatkan aksesibilitas dan kecepatan pembayaran bagi pelanggan adalah salah satu faktor utama yang membuat QRIS semakin populer di kalangan bisnis di Indonesia.

Berikut ini sejumlah alasan mengapa bisnis perlu menerapkan QRIS sebagai salah satu opsi pembayarannya:

1. Peningkatan Penjualan

Bisnis yang menyediakan opsi pembayaran QRIS berpotensi mendapatkan peningkatan penjualan. Hal ini didorong dengan pengalaman pengguna yang lebih baik, khususnya di kalangan milenial dan gen Z. Penggunaan QRIS memungkinkan bisnis menerima berbagai jenis aplikasi pembayaran (baik itu mobile wallet maupun mobile banking).

Digitalisasi pembayaran ini biasanya juga menjadi gerbang utama menuju transformasi ke ranah digital yang lebih luas — misalnya dilanjutkan dengan membuka peluang di aplikasi e-commerce atau grocery.

2. Tata Kelola yang Lebih Baik

Berdasarkan hasil survei yang dirangkum dalam MSME Empowerment Report 2022 oleh DSInnovate, 24% UMKM di Indonesia masih mengalami kesulitan dalam pengelolaan arus kas. Sementara 30,8% juga mengalami isu dalam proses transaksi. Implementasi QRIS dapat menyiasati isu tersebut, karena digitalisasi pembayaran yang dilakukan dengan QRIS dapat mengotomasi proses pencatatan dan pembayaran di merchant yang dikelola.

Dengan QRIS, seluruh transaksi keluar dan masuk tercatat secara otomatis. Bahkan sejumlah aplikasi penyedia pembayaran QRIS turut menghadirkan fitur dasbor yang dapat memudahkan pengelola bisnis untuk mendapatkan laporan keuangan secara terpadu.

3. Biaya yang Lebih Terjangkau

Memang, sejak 1 Juli 2023 penggunaan QRIS oleh merchant tidak lagi gratis seperti sebelumnya. Saat ini penggunaan QRIS dikenakan biaya layanan atau sering disebut dengan merchant discount rate (MDR). Untuk usaha ultra-mikro, tarif yang dikenakan 0,3%, sedangkan untuk usaha yang lebih besar 0,7%. Kendati demikian, jika dibandingkan dengan metode pembayaran lain yang biasa dimanfaatkan ritel, misalnya kartu debit dan kartu kredit, MDR QRIS bisa dikatakan lebih murah.

4. Memudahkan Akses ke Permodalan

Dengan mendigitalkan transaksi, pemilik bisnis berpotensi untuk meningkatkan kualitas skor kredit yang dimiliki. Data transaksi tersebut, saat ini menjadi salah satu variabel penting dalam analisis skor kredit oleh lembaga jasa keuangan. Pada akhirnya, dengan skor kredit yang baik, jika membutuhkan permodalan untuk ekspansi bisnis, pemilik bisnis bisa mendapatkannya dengan mudah, baik dari perbankan ataupun lembaga pemberi pinjaman lainnya.

Melalui platform Open Finance seperti yang disediakan Brankas, lembaga jasa keuangan bisa mengakses data-data tersebut secara mudah untuk meningkatkan performa dan kualitas pinjaman mereka.

Cara Membuat QRIS untuk Bisnis

Berikut ini langkah-langkah yang dapat diikuti dalam membuat QRIS untuk menunjang transaksi pembayaran bisnis:

1. Pahami Karakteristik Bisnis

Fase ini sering dilupakan ketika melakukan transformasi digital, padahal akan menjadi salah satu faktor penentu dari pemilihan strategi ke depan. Terkait dengan implementasi QRIS, pebisnis perlu memahami betul bagaimana kebiasaan transaksi yang dilakukan oleh konsumennya. Dari best practices yang ada, biasanya terdiri dari dua pendekatan berikut ini:

-

Menggunakan mesin EDC; kode pembayaran QRIS bisa di-generate melalui mesin EDC tertentu dari bank atau penyedia layanan point of sales yang dipilih. Pendekatan ini bisa diaplikasikan oleh pemilik bisnis, jika intensitas metode pembayaran lainnya seperti menggunakan kartu masih tinggi. Sehingga memudahkan pemilik bisnis untuk memusatkan pencatatan transaksi di satu aplikasi saja. Sejumlah penyedia mesin pembayaran EDC atau POS telah memiliki kapabilitas untuk menghasilkan kode QRIS, salah satunya Yokke. Model ini juga cocok diterapkan untuk ritel skala menengah dan besar.

-

Tanpa mesin EDC; kode QRIS dapat di-generate melalui aplikasi lalu dicetak untuk memudahkan konsumen melakukan pembayaran. Untuk mendapatkan kode ini, pebisnis bisa memanfaatkan salah satu aplikasi pengelola transaksi bisnis yang ada di pasaran saat ini. Setiap bisnis akan memiliki satu kode QRIS yang dapat digunakan dalam jangka waktu lama.

2. Buat Akun Bisnis

Langkah berikutnya, jika belum punya maka pebisnis harus membuat akun bisnisnya sendiri. Akun ini bisa didaftarkan melalui aplikasi mobile banking, e-wallet, atau layanan keuangan bisnis lainnya. Beberapa aplikasi yang bisa digunakan seperti Yokke, Midtrans, GoBiz, Grab Merchant, Shopee Merchant, dan lain sebagainya. Sementara untuk aplikasi perbankan yang menyediakan opsi bisnis juga ada beberapa, misalnya Neo Commerce, Bank Jago, BRI, Mandiri, dan sebagainya.

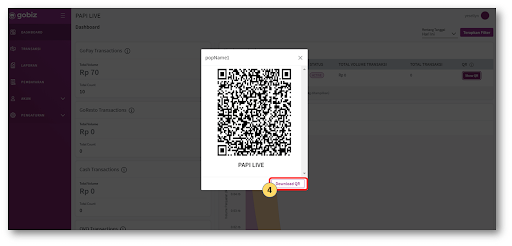

3. Buat Kode QRIS

Setelah mendaftarkan diri ke akun bisnis, generate kode QRIS dari aplikasi yang dimiliki. Menu ini biasanya terdapat di halaman profil pada aplikasi pembayaran digital yang digunakan. Munculkan kode tersebut, lalu unduh dan cetak.

4. Kelola Transaksi Bisnis

Selanjutnya pengguna bisa melakukan pengelolaan transaksi bisnis melalui menu-menu yang ada dalam aplikasi. Untuk catatan arus pembayaran, biasanya ditampilkan resumenya melalui dasbor yang ada pada aplikasi.

Perkembangan pesan teknologi informasi dan komunikasi telah mengubah cara kita melakukan transaksi keuangan, terlebih dengan masifnya penetrasi internet dan ponsel pintar. Salah satu layanan yang kini banyak diminati adalah E-Payment sebagai sub-bagian dari ekosistem teknologi finansial (fintech). E-Payment menjadi alternatif bagi metode pembayaran tradisional yang mengharuskan adanya uang tunai sebagai medium transaksi.

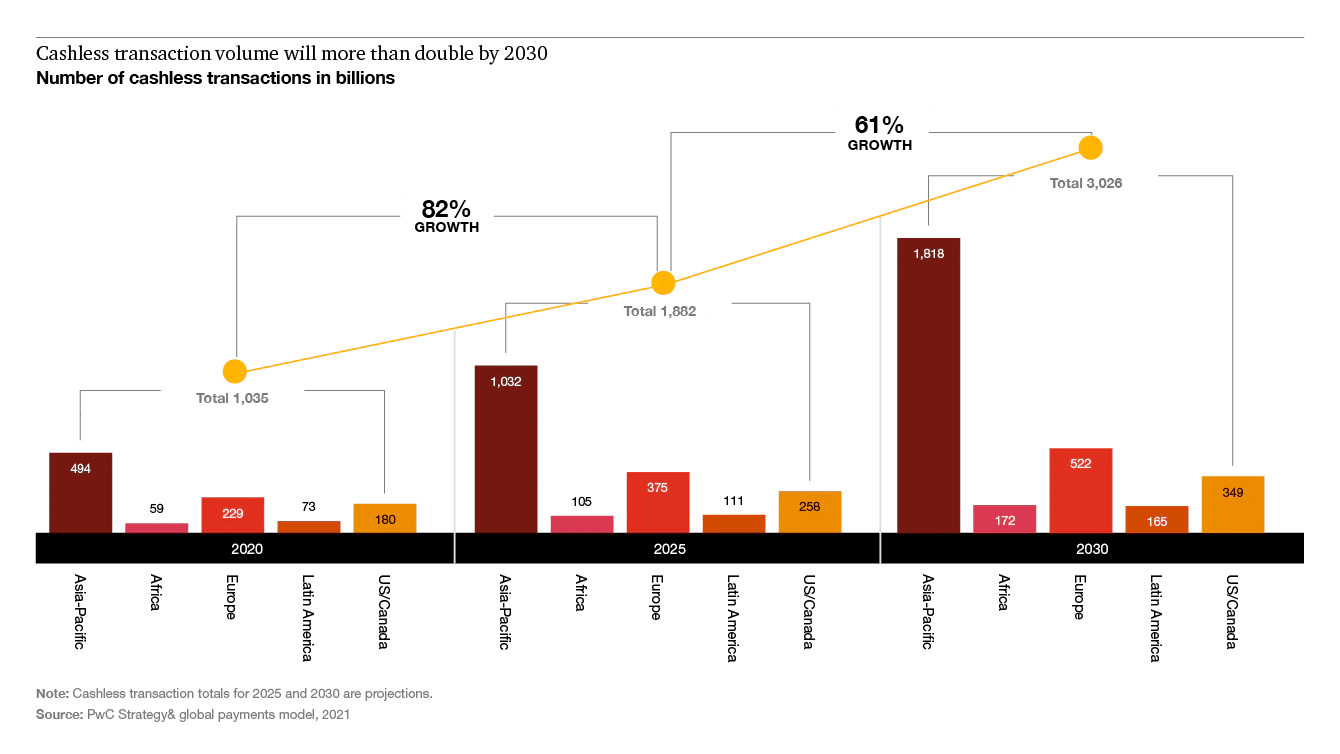

Menurut laporan yang diterbitkan oleh PwC, tren pembayaran nontunai akan terus meningkat dari tahun ke tahun — bahkan diproyeksikan mencapai 2x lipat di tahun 2030 dan Asia Pasifik menempati tren pertumbuhan teratas dibandingkan wilayah lainnya. Tentu ini menjadi sebuah kesempatan emas bagi pelaku industri pembayaran nontunai atau E-Payment untuk berinovasi dan memperluas cakupan pasarnya. Menurut data Bank Indonesia seperti dikutip Katadata, per April 2022 transaksi nontunai menggunakan uang elektronik tumbuh 50,3% yoy dan perbankan digital tumbuh mencapai 71,4%.

Dalam artikel ini, kita akan membahas secara lebih mendetail tentang E-Payment sebagai bagian penting dalam masa depan industri pembayaran di dunia dan di Indonesia. Di dalamnya akan mengulas definisi E-Payment, manfaat E-Payment, hingga spesifik perkembangannya di Indonesia saat ini.

Apa itu E-Payment?

E-Payment (Electronic Payment) adalah metode pembayaran yang dilakukan secara elektronik melalui jaringan komputer atau perangkat digital. Dalam kinerjanya, E-Payment memanfaatkan teknologi komunikasi dan informasi, seperti internet, perangkat seluler, kartu kredit/debit, atau sistem pembayaran elektronik lainnya, untuk memfasilitasi proses pembayaran. Dengan menggunakan E-Payment, transaksi keuangan dapat dilakukan secara cepat, efisien, dan aman.

E-Payment memungkinkan orang untuk melakukan transaksi keuangan, seperti membayar tagihan, mentransfer uang, atau melakukan pembelian barang dan layanan secara online. Saat ini ada sejumlah layanan E-Payment yang banyak dimanfaatkan oleh masyarakat, baik yang disediakan oleh lembaga perbankan maupun perusahaan fintech, berikut variannya:

- Pembayaran Kartu

Ini menjadi salah satu metode yang paling populer saat ini. Pembayaran dilakukan dengan menggunakan kartu kredit atau debit yang terhubung dengan rekening bank. Informasi kartu digunakan untuk mengotorisasi dan memproses pembayaran. Menurut statistik Bank Indonesia (BI), jumlah kartu debit atau kartu ATM yang beredar per Juli 2023 mencapai 244,06 juta unit. Sementara di periode yang sama, jumlah kartu kredit yang tersebar baru ada 16,58 juta unit.

- Mobile Payment

Pembayaran dilakukan melalui perangkat seluler, seperti smartphone atau tablet. Contoh populer dari metode ini adalah pembayaran melalui aplikasi seperti Apple Pay, Google Pay, Samsung Pay, dan sebagainya. Menurut data yang dihimpun Statista, dari top 10 platform mobile payment populer di dunia telah memiliki 3,37 miliar pengguna jika dikombinasikan dengan proposisi 72% di antaranya datang dari kalangan milenial.

- Internet & Mobile Banking

Transaksi pembayaran dilakukan melalui perbankan elektronik, di mana pengguna dapat mentransfer uang dari rekening bank mereka ke rekening lain atau membayar tagihan secara online. Internet Banking dapat diakses melalui browser di perangkat komputer, sementara Mobile Banking biasanya berbentuk aplikasi mobile di Android ataupun iOS. Umumnya saat ini layanan Internet/Mobile Banking telah menjadi salah satu manfaat yang didapat oleh pemilik rekening bank.

- E-Money

Varian E-Payment berikutnya yang populer adalah E-Money alias uang elektronik. Ini juga merupakan sistem pembayaran elektronik yang memudahkan pengguna untuk bertransaksi secara nontunai. Di Indonesia, merujuk pada aturan BI, E-Money terbagi ke dalam dua bentuk, yakni berbasis chip dan berbasis server. E-Money berbasis chip biasanya berbentuk kartu seperti e-toll card. Sementara yang berbasis server berbentuk aplikasi pembayaran digital yang terpasang di ponsel pintar. Menurut data terkini BI, per awal 2023 ada sekitar 1,02 miliar unit E-Money yang digunakan oleh masyarakat di tanah air.

- E-Wallet

E-Wallet merujuk pada platform atau aplikasi penyimpanan nilai digital yang memungkinkan pengguna untuk melakukan transaksi keuangan, pembayaran, dan transfer dana melalui perangkat seluler mereka. E-Wallet sering kali terhubung dengan rekening bank, e-money atau kartu kredit pengguna, dan dapat digunakan untuk berbagai tujuan, mulai dari pembelian di toko fisik dan online hingga pembayaran tagihan, pengisian pulsa, atau transfer uang kepada individu lain. Beberapa platform E-Wallet di Indonesia termasuk Gopay, OVO, LinkAja, Dana, dan sebagainya.

- Payment Gateway

Payment gateway adalah platform yang memfasilitasi transaksi pembayaran online antara pelanggan, penjual, dan lembaga keuangan. Payment gateway berperan sebagai perantara yang mengamankan dan memproses informasi pembayaran secara online, memungkinkan pengguna untuk melakukan pembelian barang atau layanan secara elektronik. Berikut ini beberapa penyedia layanan payment gateway di Indonesia: Midtrans, Doku, Xendit, Yokke, dan lain-lain.

Sejarah Perkembangan E-Payment

Sejarah E-Payment dimulai pada tahun 1990-an dengan munculnya Internet dan perkembangan teknologi komunikasi. Sejak itu, E-Payment terus berkembang dengan adopsi teknologi baru seperti teknologi NFC, QR code, dan biometrik. Industri ini terus berinovasi untuk memberikan pengalaman pembayaran yang lebih aman, cepat, dan mudah bagi pengguna di seluruh dunia.

Berikut ini infografik gambaran perkembangan E-Payment di dunia:

Manfaat E-Payment

E-Payment memberikan sejumlah manfaat yang signifikan bagi masyarakat. Berikut adalah beberapa manfaat E-Payment untuk masyarakat:

- Kemudahan dan Keterjangkauan: E-Payment memudahkan masyarakat dalam melakukan pembayaran tanpa perlu membawa uang tunai. Masyarakat dapat melakukan pembayaran dengan mudah menggunakan perangkat seluler atau kartu kredit/debit mereka. Ini menghilangkan kebutuhan untuk mencari uang tunai atau menunggu kembalian saat berbelanja.

- Efisiensi Waktu: E-Payment mempercepat proses pembayaran dengan transaksi yang cepat dan mudah. Masyarakat tidak perlu menghabiskan waktu berlama-lama dalam antrian atau proses manual pembayaran. Hal ini memungkinkan mereka untuk menggunakan waktu dengan lebih efisien.

- Keamanan Finansial: E-Payment menyediakan lapisan keamanan tambahan bagi masyarakat dalam melakukan pembayaran. Informasi finansial seperti nomor kartu kredit atau rekening bank dilindungi melalui teknologi enkripsi dan protokol keamanan yang canggih. Ini membantu mencegah penipuan atau pencurian identitas yang mungkin terjadi dalam transaksi keuangan.

- Pelacakan dan Pengelolaan Keuangan: E-Payment memungkinkan masyarakat untuk melacak dan memeriksa riwayat transaksi mereka dengan mudah. Dengan menggunakan aplikasi dompet digital atau layanan perbankan online, mereka dapat melihat semua pembayaran yang telah dilakukan. Ini membantu dalam mengelola keuangan pribadi, memantau anggaran, dan menganalisis pengeluaran.

- Pembayaran Tagihan yang Mudah: E-Payment mempermudah pembayaran tagihan bulanan seperti listrik, air, telepon, internet, dan lainnya. Masyarakat tidak perlu lagi mengantri di loket pembayaran atau mengirimkan cek melalui pos. Mereka dapat dengan cepat dan mudah membayar tagihan tersebut melalui aplikasi dompet digital atau layanan perbankan online.

- Transaksi Online yang Aman: E-Payment memungkinkan masyarakat untuk berbelanja secara online dengan aman. Mereka dapat melakukan pembelian di situs web atau aplikasi e-commerce dengan menggunakan metode pembayaran elektronik yang aman dan terpercaya. Hal ini memungkinkan akses ke berbagai produk dan layanan tanpa harus pergi ke toko fisik.

- Inklusi Keuangan: E-Payment membantu meningkatkan inklusi keuangan dengan memberikan akses ke layanan perbankan dan pembayaran digital. Masyarakat yang sebelumnya sulit mengakses sistem perbankan tradisional kini dapat menggunakan E-Payment melalui perangkat seluler mereka. Hal ini membuka peluang untuk berpartisipasi dalam ekonomi digital, membuat transaksi keuangan menjadi lebih inklusif.

Baca juga: Brankas Memperoleh Lisensi PJP 3 dari Bank Indonesia, Membuka Peluang Baru untuk Inovasi Sistem Pembayaran

Perkembangan E-Payment di Indonesia

Di Indonesia, E-Payment mengalami perkembangan yang pesat dalam beberapa tahun terakhir. Terlebih pemerintah juga telah mendukung perkembangan E-Payment melalui program Gerakan Nasional Non-Tunai (GNNT) yang bertujuan untuk mendorong transaksi non-tunai di berbagai sektor. Semakin banyak inovasi dan kolaborasi antara perusahaan teknologi, bank, dan bisnis di Indonesia untuk memperluas adopsi E-Payment dan mempermudah aksesibilitas bagi masyarakat.

Terkait pembayaran, BI juga telah meluncurkan Standar Nasional Open API Pembayaran (SNAP) guna menciptakan industri sistem pembayaran yang sehat, kompetitif, dan inovatif; mendorong integrasi, interkoneksi, interoperabilitas, serta keamanan dan keandalan infrastruktur sistem pembayaran; dan/atau meningkatkan praktik pasar yang sehat, efisien, dan wajar dalam penyelenggaraan sistem pembayaran. Adanya SNAP disambut baik oleh ekosistem industri keuangan, termasuk mendorong terbentuknya sistem Open Finance yang lebih baik di Indonesia.

Brankas merupakan perusahaan fintech Open Finance yang menyediakan solusi lengkap, termasuk salah satunya untuk mendukung infrastruktur E-Payment. Terkait pembayaran digital, Brankas Direct dan Disburse dapat diaplikasikan di layanan digital pelanggan memanfaatkan mekanisme Open API. Hal ini memungkinkan platform tersebut memiliki kapabilitas transfer/pengiriman uang baik kepada pengguna perorangan, bisnis, maupun secara banyak melalui sistem terpadu.

Open API E-Payment Brankas didesain untuk dapat secara intuitif mengakomodasi berbagai model bisnis, mulai dari insurtech, fintech lending, e-commerce, e-wallet, dan lain-lain. Hal yang paling menarik, Brankas telah bermitra dengan berbagai bank terkemuka di Indonesia dan Asia Tenggara. Simak selengkapnya tentang produk tersebut di sini: Brankas Direct dan Brankas Disburse. Dan pelajari studi kasus penerapan Open API untuk pembayaran di sini.

Open Finance dan Open Banking menjadi topik yang makin ramai dibahas oleh stakeholder industri keuangan. Konsep ini digadang-gadang akan merevolusi cara kerja lembaga keuangan melalui teknologi.

Seperti diketahui, Open Banking merujuk pada konsep yang memungkinkan bank berbagi akses ke pihak ketiga, seperti kepada startup fintech atau layanan digital lainnya melalui sambungan berbasis API (Application Programming Interface). Bagi bank, ini bisa menjadi kesempatan mereka untuk menambah kanal revenue dan ekspansi pengguna. Sementara bagi pengguna, mereka bisa menciptakan layanan baru yang memanfaatkan data keuangan nasabah dengan izin mereka.

Sementara itu konsep Open Finance lebih luas dari pada Open Banking, Open Finance memungkinkan berbagai institusi keuangan lainnya selain bank untuk saling berbagi akses, seperti e-wallet, p2p lending, BNPL, insurance, dll. Ini termasuk data-data dari lembaga keuangan, perusahaan asuransi, firma investasi, perusahaan teknologi, fintech, dan lain-lain. Data-data tersebut digabungkan melalui mekanisme berbagi data khusus yang aman, untuk selanjutnya dijadikan pengetahuan yang berharga. Misalnya, data tren pembayaran PPOB seseorang untuk mendapatkan gambaran konsumsi rutin bulanan untuk membantu penentuan skor kredit.

Apa itu Open Finance?

Open Finance adalah konsep yang berkembang dari Open Banking, memperluas lingkup data dan layanan yang disediakan oleh bank menjadi lebih luas. Prinsip utama Open Finance adalah bahwa individu dan bisnis kini dapat mengakses dan berbagi layanan finansial mereka dari bank, e-wallet, atau kartu kredit dengan pihak ketiga yang mereka pilih.

Berbagi data dengan konsen dan persetujuan pengguna adalah salah satu fitur Open Finance, merchant atau pemilik bisnis bisa terhubung langsung dengan data dan layanan pihak ketiga. Berbagai model bisnis telah diuntungkan dengan model ini. Salah satunya platform personal finance, pengguna bisa memberikan izin kepada aplikasi untuk mengakses data transaksi perbankan mereka untuk selanjutnya dicatat dalam jurnal keuangan haruan mereka, memudahkan mereka menganalisis pengeluaran bulanan mereka untuk mendapatkan kesehatan finansial yang lebih baik.

Contoh lainnya layanan e-commerce yang menggunakan Open Finance untuk menghadirkan layanan fintech terintegrasi, baik untuk kebutuhan pembayaran maupun pencairan dana ke merchant. Open Finance mulai merevolusi cara-cara sistem keuangan bekerja di ekosistem digital, menghasilkan pengalaman seamless bagi pengguna akhir.

Manfaat Open Finance

Open Finance membawa banyak manfaat potensial bagi konsumen, bisnis, dan sektor keuangan secara keseluruhan.

Manfaat Open Finance secara Umum

Berikut ini sejumlah manfaat umum dari layanan Open Finance untuk ekosistem industri keuangan:

-

Akses yang lebih baik ke layanan keuangan. Dengan membagikan data mereka, konsumen dan bisnis dapat mendapatkan akses ke produk dan layanan yang lebih baik disesuaikan dengan kebutuhan mereka. Misalnya, dengan membagikan data pinjaman dan keuangan mereka, konsumen dapat memperoleh penawaran pinjaman yang lebih kompetitif.

-

Inovasi dan kompetisi. Open Finance mendorong inovasi dan kompetisi dalam sektor keuangan. Dengan membuka akses ke data, perusahaan fintech dan penyedia layanan keuangan lainnya dapat mengembangkan dan menawarkan produk dan layanan baru.

-

Pengambilan keputusan yang lebih baik. Dengan akses yang lebih baik ke data, konsumen dan bisnis dapat membuat keputusan keuangan yang lebih baik. Misalnya, mereka dapat lebih mudah membandingkan berbagai produk dan layanan keuangan untuk menemukan yang terbaik bagi mereka.

-

Kontrol yang lebih baik atas data finansial. Open Finance memberikan konsumen dan bisnis kontrol yang lebih besar atas data finansial mereka. Mereka dapat memilih dengan siapa mereka berbagi data dan bagaimana data tersebut digunakan.

-

Peningkatan inklusi keuangan. Open Finance dapat membantu meningkatkan inklusi keuangan dengan memungkinkan lebih banyak orang dan bisnis untuk mengakses dan memanfaatkan layanan keuangan.

Manfaat Open Finance untuk Bank

Selain itu, perbankan sebagai institusi keuangan yang saat ini paling berpengaruh juga bisa menuai manfaat positif dari Open Finance, di antaranya:

-

Meningkatkan Pengalaman Pelanggan. Dengan data yang lebih komprehensif dan kaya, bank dapat memahami kebutuhan dan perilaku pelanggan mereka dengan lebih baik dan dengan demikian menawarkan layanan yang lebih personalisasi. Hal ini dapat meningkatkan loyalitas pelanggan dan memperkuat hubungan mereka dengan bank.

-

Inovasi Produk dan Layanan. Open Finance memungkinkan bank untuk berinovasi dan memperkenalkan produk dan layanan baru yang dapat memenuhi kebutuhan pelanggan dengan cara yang tidak pernah mereka lakukan sebelumnya. Misalnya, mereka dapat menawarkan layanan keuangan yang lebih terintegrasi atau menggunakan data dari berbagai sumber untuk menilai risiko dengan lebih baik.

-

Kemitraan dan Ekosistem Baru. Bank dapat memanfaatkan Open Finance untuk membentuk kemitraan strategis dengan perusahaan fintech dan penyedia layanan lainnya, menciptakan ekosistem layanan keuangan yang dapat memberikan nilai tambah bagi pelanggan.

-

Efisiensi Operasional. Dengan memanfaatkan teknologi dan data yang ada dalam model Open Finance, bank dapat mengotomatisasi proses, mengurangi biaya, dan meningkatkan efisiensi operasional. Demi meningkatkan efisiensi, beberapa lembaga telah menjalin kemitraan dengan perusahaan Open Finance, seperti Brankas, guna mengadopsi SNAP API, standar terbaru Bank Indonesia dalam sistem pembayaran.

-

Memperkuat Posisi Pasar. Dengan menjadi bagian dari ekosistem Open Finance, bank dapat mempertahankan dan memperkuat posisi mereka di pasar yang semakin kompetitif. Mereka dapat menggunakan data dan wawasan yang diperoleh melalui model ini untuk mengoptimalkan strategi dan operasi mereka.

Manfaat Open Finance untuk Fintech

Open Finance dapat memberikan manfaat signifikan bagi perusahaan fintech, berikut beberapa contohnya:

-

Akses ke Data Finansial. Open Finance memungkinkan perusahaan fintech untuk mengakses data finansial pelanggan (dengan persetujuan pelanggan) yang sebelumnya mungkin hanya bisa diakses oleh bank dan lembaga keuangan tradisional. Akses ini bisa menjadi titik tolak untuk mengembangkan produk dan layanan baru yang lebih personalisasi dan inovatif.

-

Inovasi dan Pembuatan Produk Baru. Dengan akses ke data yang lebih luas dan mendalam, perusahaan fintech dapat menciptakan dan mempersonalisasi produk atau layanan yang lebih baik. Misalnya, mereka dapat menawarkan penilaian kredit yang lebih akurat atau solusi pengelolaan keuangan pribadi yang lebih baik.

-

Kemitraan Strategis. Open Finance dapat membuka peluang untuk kemitraan baru antara fintech dan lembaga keuangan tradisional. Fintech bisa berkolaborasi dengan bank atau lembaga lainnya untuk menawarkan layanan yang lebih komprehensif dan terintegrasi kepada pelanggan melalui Open API.

-

Peningkatan Kompetisi. Open Finance membantu menciptakan pasar yang lebih seimbang dan kompetitif di mana perusahaan fintech dapat berkompetisi dengan lembaga keuangan tradisional. Dengan akses ke data yang sama, fintech dapat menawarkan alternatif untuk layanan yang ditawarkan oleh bank dan lembaga keuangan tradisional.

-

Peluang Pertumbuhan. Open Finance memperluas pasar potensial bagi fintech dan menciptakan lebih banyak peluang pertumbuhan. Dengan akses yang lebih mudah ke data keuangan, fintech dapat memasuki segmen pasar baru dan memperluas penawaran produk mereka.

Perkembangan Open Finance

Pada dasarnya, Open Finance adalah perluasan dari konsep Open Banking. Open Finance memperluas ini untuk mencakup semua jenis data keuangan, termasuk data dari perusahaan asuransi, broker investasi, dan penyedia pensiun. Konsep ini mendapatkan momentum berkat direktif layanan pembayaran kedua (PSD2) di Uni Eropa, yang mewajibkan bank berbagi data pelanggan dengan penyedia layanan keuangan lainnya.

Dalam beberapa tahun terakhir, konsep Open Finance telah menyebar ke negara-negara lain di seluruh dunia, termasuk Inggris, Australia, dan Kanada, di mana regulasi yang memungkinkan berbagi data keuangan telah diperkenalkan atau sedang dikembangkan. Banyak perusahaan fintech telah memanfaatkan data ini untuk mengembangkan aplikasi dan layanan baru yang membantu konsumen mengelola keuangan mereka. Misalnya, ada aplikasi yang menggabungkan semua akun keuangan seseorang dalam satu tampilan, atau yang menggunakan data transaksi untuk memberikan nasihat keuangan yang dipersonalisasi.

Di Indonesia, Otoritas Jasa Keuangan (OJK) dan Bank Indonesia telah mengambil langkah-langkah untuk mengatur sektor fintech dan layanan keuangan digital lainnya, yang dapat mencakup aspek-aspek dari open finance. Misalnya, OJK telah mengeluarkan sejumlah regulasi terkait dengan fintech, seperti peer-to-peer lending (P2P lending) dan digital banking. Ada juga aturan dan panduan untuk melindungi data konsumen dan transaksi online.

Selain itu, Bank Indonesia juga telah mempromosikan inisiatif seperti Gerbang Pembayaran Nasional (GPN) dan QRIS (Quick Response Code Indonesian Standard), yang bertujuan untuk memfasilitasi integrasi dan interoperabilitas antara berbagai layanan pembayaran digital. Dan pada tahun 2022, BI juga mengeluarkan SNAP sebagai standardisasi nasional untuk Open API pembayaran, memungkinkan antarlembaga untuk bisa saling menghubungkan platform pembayarannya secara lancar dan aman.

Melihat adanya penerimaan dari industri dan dukungan regulasi, ekosistem Open Finance di Indonesia juga turut berkembang. Salah satu pemain yang mencoba mendobrak segmen ini adalah Brankas. Secara khusus, Brankas menyediakan varian layanan berbasis infrastruktur untuk membantu bank dan perusahaan teknologi meningkatkan kapabilitas fintech mereka.

Khusus untuk Open Finance, Brankas juga memiliki Open Finance Suite, sebuah layanan berbasis Open API yang memungkinkan perbankan untuk mengembangkan ekosistem API pembayaran mereka dan terhubung dengan perbankan yang ada di ekosistem brankas. Harapannya layanan ini bisa memudahkan berbagai stakeholder dalam industri pembayaran untuk dapat saling terhubung dan berbagi data, guna memberikan pengalaman pengguna yang lebih baik lagi.

Tepat di perayaan HUT RI ke-76 tahun 2021 lalu, Bank Indonesia meresmikan Standar Nasional Open API Pembayaran (SNAP) dan peluncuran pra-resmi QRIS Antarnegara. Dalam sambutannya disampaikan oleh Gubernur Bank Indonesia, bahwa penetapan SNAP bertujuan menciptakan industri sistem pembayaran yang sehat, kompetitif, dan inovatif sehingga dapat menyediakan layanan sistem pembayaran kepada masyarakat yang efisien, aman dan andal. SNAP sendiri disusun oleh Asosiasi Sistem Pembayaran Indonesia (ASPI) dengan membentuk Working Group Nasional.

Bagi ekosistem Open Banking, hadirnya SNAP menjadi angin segar karena standardisasi ini dapat menjadi tahapan penting untuk mengakselerasi sistem pembayaran yang lebih terbuka dan terkoneksi. Peluncuran SNAP juga dikaitkan dengan tindak lanjut dari Blueprint Sistem Pembayaran Indonesia (BSPI) 2025 untuk terus mendorong akselerasi digitalisasi ekonomi dan keuangan nasional. Artikel ini akan membahas secara mendalam mengenai SNAP API dan manfaatnya untuk sistem pembayaran nasional di Indonesia.

Apa itu SNAP API Bank Indonesia?

Standar Nasional Open API (SNAP) Pembayaran adalah kerangka kerja teknis yang ditetapkan oleh Bank Indonesia di Indonesia untuk memfasilitasi pertukaran data dan integrasi antara penyedia layanan pembayaran dan pihak ketiga melalui antarmuka pemrograman aplikasi terbuka (Open API). Standar ini menetapkan aturan dan protokol yang harus diikuti oleh penyedia layanan pembayaran dalam memungkinkan akses pihak ketiga ke data dan layanan pembayaran mereka.

Dengan adanya SNAP API Bank Indonesia, pihak ketiga seperti fintech, startup teknologi, dan pengembang aplikasi, dapat mengakses data dan fungsi pembayaran yang disediakan oleh penyedia layanan pembayaran dengan menggunakan Open API. Hal ini memungkinkan pihak ketiga untuk mengembangkan aplikasi, layanan, atau produk inovatif yang memanfaatkan kemampuan pembayaran, seperti pembayaran digital, transfer dana, pembelian produk, dan sebagainya.

Standar Nasional Open API Pembayaran mengatur berbagai aspek teknis dan keamanan, seperti format data yang digunakan, protokol komunikasi yang harus dipatuhi, autentikasi pengguna, enkripsi data, dan mekanisme pengelolaan izin akses. Standar ini juga menetapkan kebijakan privasi dan perlindungan data untuk memastikan bahwa informasi pribadi pengguna dan transaksi keuangan tetap aman dan terlindungi.

Tujuan utama SNAP adalah memfasilitasi integrasi yang lebih mudah antara penyedia layanan pembayaran dengan berbagai aplikasi dan layanan lainnya. Dengan demikian, pengguna dapat memanfaatkan layanan pembayaran secara lebih fleksibel, mudah, dan terintegrasi dengan ekosistem digital yang lebih luas. Selain itu,SNAP juga diharapkan untuk meningkatkan inovasi dalam industri pembayaran dengan memberikan kesempatan bagi pihak ketiga untuk menciptakan solusi yang lebih baik dan lebih responsif terhadap kebutuhan pengguna.

Proses Implementasi SNAP API

Implementasi SNAP API Pembayaran melibatkan beberapa langkah dan persyaratan yang harus dipenuhi oleh penyedia layanan pembayaran. Berikut adalah beberapa proses yang umumnya akan diikuti dalam proses implementasi:

Langkah pertama adalah memahami secara mendalam persyaratan yang ditetapkan dalam Standar Nasional Open API Pembayaran. Pelajari dokumen standar yang diterbitkan oleh otoritas keuangan, seperti Bank Indonesia, untuk memahami aturan teknis, keamanan, dan privasi yang harus dipatuhi. Adapun panduan teknis untuk pengembang bisa diakses melalui situs resmi SNAP di tautan berikut ini: https://apidevportal.bi.go.id/snap.

Penyesuaian Infrastruktur dan Sistem

Evaluasi infrastruktur teknologi dan sistem yang dimiliki oleh penyedia layanan pembayaran. Pastikan bahwa sistem yang ada dapat mendukung implementasi Open API dengan memenuhi persyaratan standar yang ditetapkan. Jika perlu, lakukan penyesuaian atau pengembangan ulang infrastruktur dan sistem yang ada.

Pengembangan Open API

Buat API yang sesuai dengan Standar Nasional Open API Pembayaran. Pastikan API dapat memberikan akses terhadap fungsi dan data pembayaran yang diperlukan oleh pihak ketiga. API harus memenuhi persyaratan teknis dan keamanan, seperti format data yang ditentukan, protokol komunikasi yang digunakan, dan mekanisme autentikasi serta enkripsi data.

Perlindungan Keamanan dan Privasi

Selain memastikan keamanan infrastruktur dan sistem, penting juga untuk melindungi data pengguna dan transaksi keuangan. Terapkan langkah-langkah keamanan seperti autentikasi pengguna yang kuat, enkripsi data, dan pengelolaan izin akses yang tepat. Pastikan kepatuhan terhadap kebijakan privasi yang berlaku dan perlindungan data pribadi pengguna.

Pengujian dan Sertifikasi

Lakukan pengujian menyeluruh terhadap API dan sistem yang diimplementasikan. Verifikasi bahwa API memenuhi persyaratan standar dan berfungsi dengan baik. Setelah selesai pengujian, pengembang dapat mengajukan permohonan sertifikasi kepada otoritas keuangan atau lembaga yang ditunjuk untuk mendapatkan persetujuan dan sertifikasi atas implementasi Standar Nasional Open API Pembayaran.

Sosialisasi

Sosialisasikan dan berikan pelatihan kepada tim internal dan eksternal terkait penggunaan API dan implementasi Standar Nasional Open API Pembayaran. Pastikan bahwa semua pihak yang terlibat memahami penggunaan API, manfaatnya, dan kewajiban kepatuhan terhadap standar yang ditetapkan.

Integrasi Pihak Ketiga

Setelah implementasi Standar Nasional Open API Pembayaran selesai, fasilitasi integrasi dengan pihak ketiga yang ingin mengakses layanan pembayaran melalui API yang telah dikembangkan. Pastikan bahwa pihak ketiga memenuhi persyaratan keamanan dan privasi yang ditetapkan sebelum memberikan akses ke data dan fungsi pembayaran.

Baca Juga: Brankas Memperoleh Lisensi PJP 3 dari Bank Indonesia, Membuka Peluang Baru untuk Inovasi Sistem Pembayaran

Manfaat SNAP API dalam Ekosistem Pembayaran

SNAP API Pembayaran memberikan sejumlah manfaat yang signifikan bagi berbagai pihak yang terlibat dalam ekosistem pembayaran. Berikut beberapa di antaranya:

- Memudahkan integrasi antarsistem pembayaran. Standar ini memfasilitasi integrasi yang lebih mudah antara penyedia layanan pembayaran dan pihak ketiga. Konsep Open API yang diadopsi memungkinkan pihak ketiga untuk mengakses data dan layanan pembayaran dengan mudah, sehingga menciptakan ekosistem yang terhubung dengan baik.

- Mendorong inovasi layanan pembayaran nasional. Dengan Standar Nasional Open API Pembayaran, pintu terbuka bagi inovasi produk dan layanan baru dalam industri pembayaran. Pihak ketiga dapat memanfaatkan Open API untuk mengembangkan solusi yang lebih baik dan lebih responsif terhadap kebutuhan pengguna. Hal ini mendorong terciptanya produk dan layanan yang lebih bervariasi, efisien, dan dapat meningkatkan pengalaman pengguna.

- Meningkatkan aksesibilitas. Dengan Open API, pengguna memiliki akses yang lebih mudah dan terintegrasi ke berbagai layanan pembayaran. Hal ini meningkatkan aksesibilitas bagi individu dan bisnis untuk melakukan transaksi keuangan secara digital. Penyedia layanan pembayaran dapat memberikan solusi pembayaran yang lebih fleksibel, termasuk pembayaran digital, transfer dana, pembelian produk, dan sebagainya.

- Menjadikan transaksi pembayaran lebih efisien. Implementasi SNAP API dapat meningkatkan efisiensi dalam proses pembayaran. Transaksi dapat dilakukan dengan cepat dan mudah melalui API yang terintegrasi. Pengguna dapat menikmati pengalaman transaksi yang lebih lancar dan mengurangi waktu serta usaha yang diperlukan dalam proses pembayaran.

- Meningkatkan keamanan dan perlindungan data pribadi. Standar ini memperhatikan keamanan dan perlindungan data pengguna. Persyaratan keamanan seperti enkripsi data, autentikasi pengguna yang kuat, dan pengelolaan izin akses yang tepat diimplementasikan untuk menjaga kerahasiaan dan integritas data serta melindungi pengguna dari penyalahgunaan informasi pribadi dan keuangan mereka.

- Meningkatkan transparansi dan akuntabilitas. SNAP API memperkuat transparansi dalam industri pembayaran. Data transaksi dapat diakses secara terbuka oleh pihak berwenang, termasuk regulator dan Bank Indonesia. Hal ini memastikan kepatuhan terhadap peraturan dan memperkuat akuntabilitas dalam industri keuangan.

Mengoptimalkan Pengembangan SNAP API Bersama Brankas

Dengan menciptakan ekosistem yang terhubung dan mendorong inovasi, SNAP memiliki potensi untuk mendorong pertumbuhan ekonomi digital. Inovasi dalam pembayaran digital dapat meningkatkan efisiensi dan produktivitas di berbagai sektor ekonomi sambil memperluas akses ke layanan keuangan bagi masyarakat yang sebelumnya kurang terlayani.

Bagi institusi keuangan atau fintech yang ingin menerapkan standar SNAP, Brankas adalah mitra yang ideal dengan produk Open Finance Suite untuk pengembangan infrastruktur finansial yang scalable dan integrasi yang mudah.

Alasan lain untuk memilih Brankas sebagai mitra untuk mengembangkan sistem pembayaran dan infrastruktur yang sesuai dengan standar BI SNAP adalah efisiensi biaya dengan tenaga ahli yang berpengalaman dalam pengembangan API berbasis open finance yang juga memungkinkan Anda untuk mempercepat proses pengembangan produk. Pelajari selengkapnya tentang produk** Open Finance Suite** kami.

Lembaga keuangan seperti bank atau multifinance memerlukan sebuah sistem untuk mengelola pinjaman, yang dapat mendigitalkan sekaligus mengotomasi proses pengajuan hingga persetujuan. Atas dasar kebutuhan tersebut, Loan Origination System (LOS) hadir untuk menjembatani. Loan Origination System adalah perangkat lunak yang digunakan oleh lembaga keuangan untuk mengelola seluruh siklus pemberian pinjaman. Ini meliputi proses pendaftaran, evaluasi kredit, pengambilan keputusan, penyelesaian dokumen, hingga pencairan dana.

LOS berfungsi untuk mengotomatiskan tugas-tugas yang terkait dengan pemberian pinjaman, meningkatkan efisiensi dan pengalaman pelanggan. Dalam praktiknya, LOS menyatukan berbagai fungsi dan departemen terkait dalam proses pemberian pinjaman. Tujuannya adalah meningkatkan kecepatan, akurasi, dan transparansi dalam memberikan pinjaman kepada pelanggan.

Artikel ini akan membahas tentang pengertian Loan Origination System (LOS) dan manfaat yang diberikan untuk institusi keuangan.

Pengertian Loan Origination System

Seperti diterangkan sebelumnya, pengertian Loan Origination System (LOS) adalah sistem yang mencakup proses pemberian pinjaman dari awal hingga penutupan. Sistem ini bekerja dengan mengintegrasikan proses pengajuan dan persetujuan pinjaman — memfasilitasi sistem kerja dalam seluruh rangkaian proses pinjaman, mulai dari pra-kualifikasi, penilaian, sampai dengan pencairan.

Cara kerja Loan Origination System bisa bervariasi, bergantung pada arsitektur yang didesain oleh lembaga keuangan yang mengaplikasikannya. Namun secara umum, dalam cara kerjanya LOS menangani sejumlah proses bisnis berikut ini: